2017年に公務員も確定拠出型年金(iDeCo)を使えるようになり、多くの公務員が利用していると思います。

一方で、公務員しか利用できない共済貯金も、マイナス金利の現代において、平均して年利1%を超える利率を誇り魅力的です。

どちらも将来の老後に備えて積み立てるものですので、いったいどっちを選べばよいのか?と迷っている公務員も多いのではないでしょうか?

もちろん、お金に余裕があれば、どっちも投資をしろ!というのが結論ですが、そんなに手元資金に余裕が無い公務員が大半だと思います。

そこで、今回は公務員が優先して投資するべきは「共済貯金」か?それとも「iDeCo」なのか?比較してみたいと思います!

共済貯金って何?という方は以下の記事をご覧ください。

【そもそも論】投資をする目的で最適な投資商品は異なる

老後2000万円問題が一時期、国会で話題となりましたが、将来のライフステージにあわせて大金が必要になるのは間違いありません。

そのためには、普段の給与の一部を積立投資をすることが必要となります。

今回のテーマは、iDeCoと共済貯金の比較ですが、どちらを優先して投資するべきかは、実は投資する目的や状況によって異なります。

あくまで退職後(60歳以降)に備えるならiDeCoが最適

積立投資をするのは、あくまで退職後、老後の備えのため!と考えるならば、迷わずiDeCoがおすすめです。

ここで、iDeCoのメリットを指摘しておくと、公務員がiDeCoを投資する場合は、毎月12,000円、年間144,000円を投資できますが、投資した掛金は全額所得控除が使えます。

つまり、所得税率が10%の公務員であれば、掛金144,000円の10%である14,400円が、所得税と住民税を節税することができます。

しかも!iDeCoに投資した場合の運用益も全額非課税なのです。本来ならば、20%の税金がかかるのですが、これが非課税というのは、強力な節税メリットがあるといえます。

これだけでも凄いのですが、60歳以降に積み立てた資金を受け取る場合も、退職所得控除や公的年金等控除を使えます。

このようにiDeCoは60歳の退職まで、毎年144,000円の掛金を全額所得控除で積立をすることができますので、30歳から60歳まで積立をした場合、144,000円×30年=4,320,000円を積み立てることができます。

よって、4,320,000円×10%=432,000円、所得税と住民税のいずれも節税することができるのです。

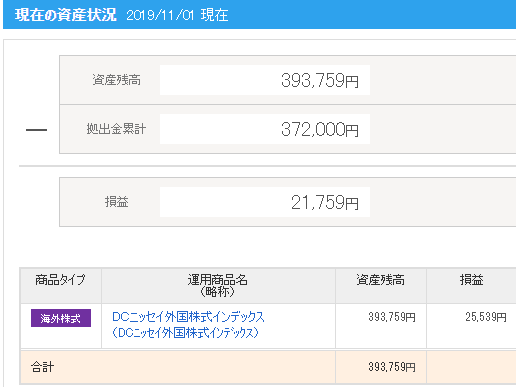

参考までに私もiDeCoを利用していますが、現在で40万円近くを積み立てることができており、現時点で2万円以上を超える含み益がでています。

自動的に毎月決まった額に投資してくれるので、ほぼ手間がかからずに、掛金分が節税となるので、やらないのは損と思います!

ここまでは、iDeCoのメリットを説明しましたが、あくまで退職後を見据えて積み立てをする場合は、非常にメリットが大きいのですが、当然ながらデメリットがあります。

iDeCoは60歳まで解約することが、原則としてできません。

よって、急に資金が必要となっても、iDeCoを解約することができないので、融通性が欠けるといえます。

また、iDeCoに投資する商品は、値動きがありますので、当然ながら元本割れをするリスクがあります。

もちろん、国債といった値動きが少ない投資商品もありますが、新興国のように、比較的値動きが激しい株式に投資する商品もありますので、リスクがあるといえます。

もちろん、元本割れするリスクがある一方で、長期投資による複利効果で、掛金以上のリターンが得られるチャンスがあります。

よって、iDeCoは60歳まで現金化することができないデメリットがありますが、あくまでも60歳以降は無いものとして考えることができる、老後のために積み立てをするというの方であれば、iDeCoに優先して投資をするのが、ベストといえますね。

退職前(60歳より前)に使う可能性があるなら共済貯金

まだまだ公務員として働き始めたばかりで、老後まで期間が長い、もしかしたら、まとまった現金が必要なタイミングがあるかもしれない・・・

そのように考えるならば、iDeCoよりも共済貯金が向いているかもしれません。

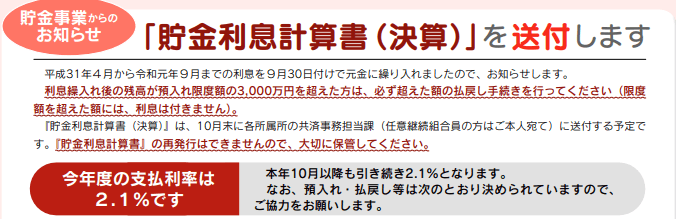

というのは、共済貯金は共済組合に加入している公務員しか利用できない積立貯金の制度ですが、各都道府県の共済組合単位で運営していますが、貯金の利率が平均して1%を超えるところが大半なのです。

例えば、神奈川県の地方公務員が加入している、神奈川県市町村共済組合の共済貯金の利率は、1.52%(平成31年4月1日時点)です。

また、千葉県市町村共済組合の共済貯金の利率は、驚異の2.1%(平成31年4月1日時点)です。

現在の普通預金の利率が、0.001%の時代において、1%を超えるなんて驚きですよね!

このように高い利率の貯金ができて、なおかつ、必要に応じて払い戻しや解約することができるのが、共済貯金の最大のメリットといえますね。

よって、株式や国債といった商品に投資をするのは、ちょっと怖いなぁという人や、あれこれ投資先を選ぶのが面倒だなぁという公務員ならば、いろいろ考えずに共済貯金に積立をした方がよいといえるでしょう。

一方で、共済貯金は利息に20.315%が源泉分離課税がかかってきます。

よってiDeCoのように掛金全額が所得控除となったり、運用益が非課税となるといった節税メリットが全くありません。

また、可能性があまり無いですが、共済貯金は銀行のようにペイオフの対象となっていませんので、仮に共済組合が破綻した場合は、全額保証されません。

そして、最近の政府が実施するマイナス金利政策の余波を受けて、共済貯金の高い利率も年々低下傾向にあります。

よって退職まで、ずっと高い利率が保障されるわけではないということに注意をしておく必要がありますね。

共済貯金は、民間では想像できないほどのお得な利率を誇っていますので、使う予定がないけど、効果的に貯蓄したいと思えば、共済貯金がベストオブベストといえますね!

【まとめ】節税メリットとリスクを総合的に考えて投資をしよう

今回はiDeCoと共済貯金を比較しましたが、ぶっちゃけた話、どっちもお得なのです。

ただ、iDeCoの方が60歳まで使うことができないものの、非常にお得な節税メリットがあるので、私自身はiDeCoを優先して利用しています。

私も共済貯金を利用していたのですが、利率がガクッとさがってしまったので、かつてのような利率の魅力が無くなってしまったことが原因です

とはいえ、へタにネット銀行の定期預金を利用するよりも、公務員ならば共済貯金が最適です。

もしも私が千葉県の公務員だったら、迷わずすべての株式を売却して千葉県の共済貯金に預けるでしょうね(笑)

これからは自分の老後は自分で防衛をしていく時代です。

公務員だから安泰という考えを捨てて、自分の状況にあった投資スタイル、投資商品を見極めることが大事ですね。

関連記事

共済貯金と同じくお得な利率を誇るのが、自治労共済の税制適格年金です。この税制適格年金は、iDeCoと同じく節税メリットがありますので、実質利率が非常にお得になるのです。