公務員なら金利がお得な共済貯金は、貯蓄方法としては最もおすすめの方法です。

一方で、財形貯蓄をずっと行っているという公務員も大井のではないでしょうか?

どちらも将来に備えて積み立てるものですので、はたして、どちらがお得なのでしょうか?

もちろん、お金に余裕があれば、どっちも投資をした方がいいですが、まあ、そんな余裕ないですよね。

そこで、今回は公務員が優先して投資するべきは「共済貯金」か?それとも「財形貯蓄なのか?比較してみたいと思います!

共済貯金って何?という方は、下記の記事をご覧ください

【はじめに】共済貯金と財形貯蓄の比較方法について

共済貯金と財形貯蓄を比較するにあたって、条件を整理します。

まず、共済貯金については、都道府県ごとの市町村職員共済組合によって、共済貯金の金利はバラバラです。

例えば、最も金利が高い千葉県市町村職員共済組合の共済貯金の金利は、年利1.9%(2021年3月現在)に対して、最も低いのは宮崎県市町村職員共済組合の年利0.4%です。

共済貯金の金利がわかっている組合の平均値で考えると、市町村職員共済組合の共済貯金の平均金利は1%程度です。

なので、共済貯金の平均金利は、1%して比較します。

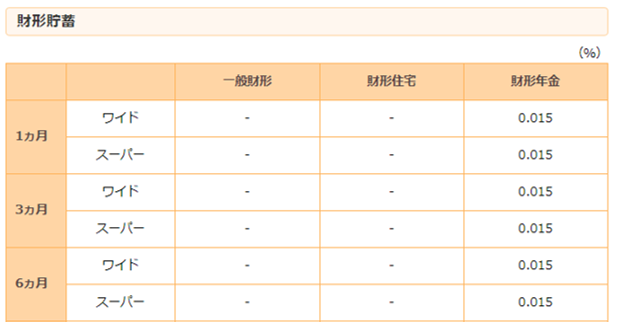

一方で、財形貯蓄については、いろんな金融機関が行っており、金利も異なりますが、最も地方公務員に馴染みがある労働金庫(ろうきん)の財形貯蓄を比較対象とします。

【結論】財形貯蓄よりも共済貯金が圧倒的にお得!

前置きが長くなりましたが、結論からいえば、財形貯蓄よりも共済貯金が圧倒的にお得です。

やはり圧倒的に利率がお得過ぎるというのが、理由です。

ろうきんの一般財形の金利は、0.015%(2021年3月現在)です。

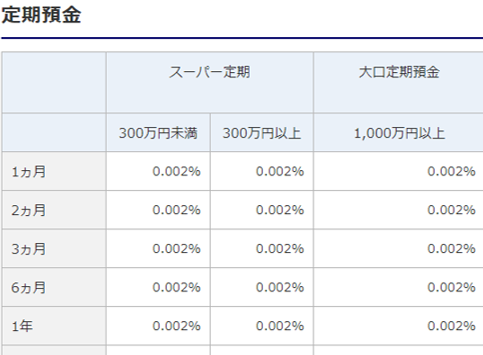

確かに、メガバンクや身近の金融機関の定期預金が0.002%ですので、比較すると、財形貯蓄の金利が約7倍もお得です。

しかし、共済貯金の金利は、平均して1%ですので、一般財形の金利の約66倍です。

メガバンクの定期預金の金利と比較すると、実に500倍です。

このように圧倒的に金利の面では、財形貯蓄よりも共済貯金の方が有利です。

共済貯金よりも有利な財形貯蓄のメリットは?

金利の面では共済貯金では有利ですが、財形貯蓄にも共済貯金に勝るとも劣らないメリットがあります。

給与天引きでほったらかしで貯金ができる

まず一つは、給与天引きによる確実に貯金ができるという点です。

職場の給与から天引きされるので、ほったらかしでもコツコツと貯金をすることができるという点です。

給与天引きすることで、無意識にお金が貯まる仕組みを構築できるので、浪費癖がある人ならば良いかもしれません。

もちろん、共済貯金も給与天引きですので、やっぱり、金利を考慮すると、共済貯金に軍配が上がってしまいますが・・。

共済貯金よりも払戻を受ける機会が多い

共済貯金の場合は、払い戻しができる日が「払戻スケジュール」で決まっており、必要な時にすぐに払い戻しを受けることができません。

例えば、愛媛県市町村職員共済組合の場合は、毎月4回しか、払い戻しを受けるチャンスはありません。

一方で、一般財形ならば、平日の銀行営業時間中であれば、窓口で払い戻しを受けることができます。

迅速に払い戻しを受けたいというならば、共済貯金よりも財形貯蓄の方がメリットがあるといえますね。

なお、財形貯蓄のうち、財形住宅条件が決まっていますし、財形年金はそもそも払い戻しを前提としていませんので、共済貯金よりも払い戻しのハードルが高いので注意が必要です。

1. 新築・中古住宅(一戸建て・マンション)の購入

2. 工事費が75万円を超える増改築など

3. 建替え/買替え

※お引出しの要件は上記以外にもございます。詳しくは、<中央ろうきん>お取引店へお問合わせください。

満60歳以降に5年以上20年以内

財形住宅と財形年金は非課税

財形貯蓄のうち、財形住宅と財形年金は利息に税金がかからない非課税商品です。

共済貯金は、高金利ではあるものの、もちろん、原則一律20.315%の税金がかかります。

このため税金を払いたくないという人、非課税メリットを受けたいという方にはおすすめです。

なお、財形貯蓄でも一般財形の場合、課税されますのでご注意ください。

【まとめ】財形貯蓄は解約して共済貯金に移した方がお得

財形貯蓄は、役所に入庁した時にろうきんの営業マンに強く勧められたことは覚えていますが、やっぱり、同じ貯蓄性商品ならば、やっぱり共済貯金がおすすめです。

共済貯金はすぐに払い戻しができないというデメリットはあるものの、そんなにすぐにお金が必要な機会もそう多くありませんし、気にするほどは無いと思います。

やはり、低金利下の日本において、共済貯金は公務員の資産運用上は欠かすことのできない投資商品といえます。

もちろん、リスクを取って良いならば、株式投資という方法もあります。

共済貯金の場合は、平均で1%の利率ですが、株式投資の場合は、高配当の株式に投資した場合は、4%から5%の利回りは普通に存在します。

高配当の銘柄は、株価の変動しますが、過去に高配当の記事をまとめたので、興味がある方はご覧ください。

また、共済貯金と並行して、iDeCoを活用することで、さらに資産を確実に増やすことができます。

以下では、公務員におすすめの投資商品について、共済貯金と比較した記事をまとめていますので、興味がある方はご覧ください。

共済貯金とiDeCo(イデコ)についても比較しました。

共済貯金と自治労共済の税制適格年金についても比較しました。