地方公務員限定の貯蓄商品といえば、「共済貯金」か「自治労共済の税制適格年金」のいずれかです。

どちらも、民間の個人年金保険とは比べ物にならないほど、金利が高く、公務員限定の非常に有利な投資商品といって過言ではありません。

どっちにお金を預けようかと迷っている公務員もいると思いますので、ご参考まで解説します。

共済貯金と税制適格年金で利率が高いのは?

共済貯金の利率は?

共済貯金については都道府県単位で利率が異なるので一概に比べることができません。

また、共済貯金の利息が最近のマイナス金利の影響で、じりじりと低下している傾向があるということも忘れてはいけません。

ということで、ざっくり言えば、共済貯金の利息の平均は1%といったところです。

また、利息には所得税がかかりますので、実際の利息は税金分、受取額が低くなるので注意が必要です。

共済貯金のポイント

・利息は都道府県共済ごとに異なる(平均は約1%程度)

・所得税がかかる

[関連記事]

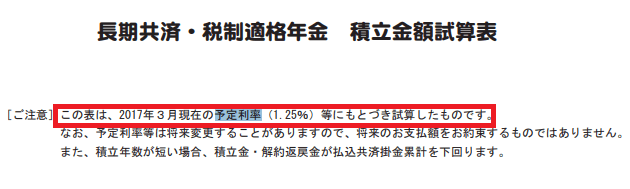

自治労共済の税制適格年金の利率は?

自治労共済の税制適格年金については、全国一律です。

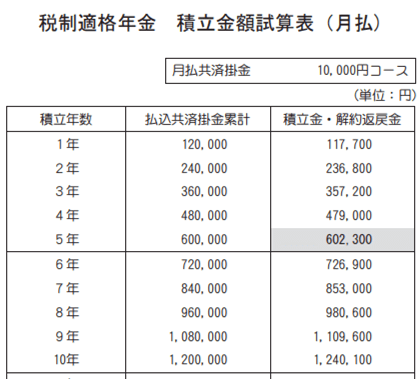

自治労共済の税制適格年金の予定利率は1.25%となっています。

また、自治労共済の税制適格年金の場合は、5年間の間に解約すると、元金割れとなるので注意が必要です。

自治労共済の税制適格年金は予定利率1.25%以外にも、節税上のメリットがあるということも忘れてはいけません。

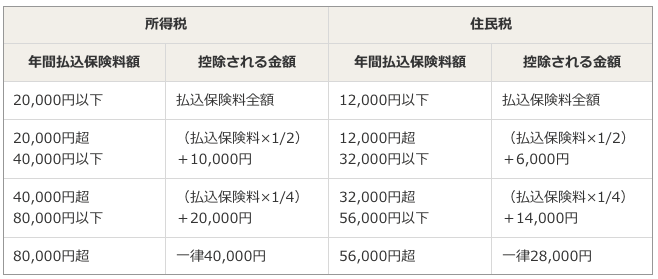

というのも、個人年金保険の所得控除(所得税・住民税)が使えます。

よって、毎月1万円ずつ(年間12万円)税制適格年金に積み立てた場合は、所得税が40,000円、住民税が28,000円控除(安く)なります。

もしも所得税率が10%であれば、所得税の還付金として4,000円、住民税の還付金として2,800円が年末調整として還付されます。

自治労共済の税制適格年金のポイント

・利息は全国一律で予定利率1.25%

・所得控除が使えて、節税にもなる。

【結論】自治労共済の税制適格年金の方が節税もできてお得

共済貯金は、自治労共済の税制適格年金と違って、1年目から利息はプラスとなるので、元本割れになる心配はありません。

一方で、税制適格年金のように所得税や住民税が掛金に応じて安くなるといった税制上のメリットはありません。

また、共済貯金の利息は年々低下していることも注意が必要です。

個人的には、予定利息が1%を超えており、所得税と住民税の控除が使える税制適格年金の方が、お得にように思えます。

それに、個人年金保険というと、契約して10年以内に解約すると元本割れするという商品もあることから、自治労共済の税制適格年金が5年以上で保有するだけで元本割れを回避できるのは、お得といえるかもしれません。

自治労共済の税制適格年金の注意点は?

予定利率と節税上のメリットもある自治労共済の税制適格年金ですが、注意点もあります。

・自治労の組合員にならないといけない(組合費を払わなくてはいけない)

・自治労共済の団体生命共済に加入しなくてはいけない

よって、税制適格年金だけ加入したいなぁ・・・と思っても、自治労共済の運営に携わる労働組合「自治労」に組合費を払わないといけないですし、自治労共済の団体生命共済も契約しないといけません。

ちなみに、自治労共済の団体生命共済も少ない掛金で医療保障と死亡保障、がん保険がトータルで保障が受けられる定期保険です。

【まとめ】自治労共済の税制適格年金はお得だけど・・・

自治労共済の税制適格年金は、本当にお得ですが、その代わりに自治労の組合員になり、自治労共済の団体生命共済に加入しなければなりません。

なので、すでに組合員であり、他の民間保険に入っていないという人は、税制適格年金は入った方がお得といえます。

ちなみに、私自身は共済貯金と自治労共済の税制適格年金のいずれも、積立をしているので、余裕があれば、これら公務員限定の積立商品に申し込むと良いでしょう。

関連記事

積立商品としては、iDeCoも選択肢としては有力です。iDeCoと共済貯金はどちらが有利か?比較しました。

自治労共済については、下記の記事をご覧ください。

自治労って?という人は下記の記事をご覧ください。