マイナス金利政策は、間違いなく、日本国民の老後の備え方を大きく変えました。

金利がある程度あった時代は、貯蓄をすればするほど増えていきましたが、もはや、そのような時代ではありません。

それは、公務員も同様です。

しかし、だからといって地方公務員も、一般的に人気のある「個人向け国債」と「ネット銀行の定期預金」に投資をしてはいけません。

では、なぜ地方公務員が「個人向け国債」と「ネット銀行の定期預金」に投資をしてはいけないのか?

そこで、この記事の流れは、以下のように進めていきます。

・投資の前提知識となる「金利」について説明します。

・そのうえで、「メガバンクの金利」「個人向け国債」「ネット銀行の定期預金」の金利を比較します。

・最後に、地方公務員が最優先に投資をするべきものを解説します。

金利とは投資商品の「生産性」である

投資に興味がある人は、自分が働かずに、お金に働いてもらおうというマインドをもっていると思います。

失礼を承知で言えば、投資をしたい人は、ラクをして生計を立てたいという労働者としてはあるまじき根性をもっているといえますよね。

ご安心ください。私もそうです(笑)

私自身も株式投資の「配当収入」をはじめ、現在ではブログといった「コンテンツ収入」などの不労所得源の生み出すことに努めています。

最終的には、不労所得で生活をするという目標があります。

だから、不労所得での生活をするためには、投資をしない選択肢はありえないのです。

そんな投資を語るうえで、最も重要ですが、いまいちピンとこない人が多いのが「利率」のお話です。

利率という言葉を聞いたことも、そんなこと知ってるよという人それぞれだと思います。

利率については、日本証券業協会のHPでは、

利率 (年利率)は、額面金額に対し毎年受け取る利子の割合のことです(表面利率ともいいます)。

と解説しています。

でも、正直ピンときません。

そこで、私の理解において、利率とは投資商品の「生産性」と考えています。

利率が高い=生産性が高い

ということですので、利率が高ければ高いほど、それだけ、お金を多く殖やしてくれます。

だから、少しでも利率が高い商品に投資をする方が、経済的に合理的といえます。

メガバンクの定期預金以外の投資商品の利率は?

定期預金の利率が低すぎるということがわかってもらったところで、他の投資商品の利率はどうでしょうか?

そこで、代表的な投資商品である

・メガバンクの定期預金

・個人向け国債

・ネット銀行の定期預金

の3つがあるので、以下では詳しく解説していきます。

メガバンクの定期預金

では、今の日本の代表的な投資商品であるメガバンク定期預金ですが、よほどの理由がない限り解約するのが正解です。

というのも、メガバンクを含めた、日本のほとんどの金融機関の定期預金の年利は、0.01%です。

例えば、100万円を定期預金で1年間預けたとしたら、1年後には税金を抜きにしても、たった100円しか増えません。10年たっても、1,000円しか増えません。

つまり、日本の銀行の定期預金の生産性は、絶望的に低すぎるということなのです。

個人向け国債

日本は空前の低金利ということで、比較的利率が高い「個人向け国債」が人気を集めています。

2020年1月21日時点の日本国債の利率は、最低でも0.05%(税別)は保障されています。

確かに、定期預金よりは金利が高く、定期預金の5倍ですが、それでも利率は0.1%にも達していません。

日本国が保障しており、元本割れはありませんが、それでも1%にも満たないクズみたいな利率です。

ネット銀行の定期預金

メガバンクや地方銀行といった「リアル銀行」は、金利は低いのですが、一方で店舗を持たない「ネット銀行」は、定期預金の利率が高いです。

例えば、あおぞら銀行のBANK支店の定期預金の利率は、1年で0.2%です。

個人向け国債の利率「0.05%」の4倍、メガバンクの定期預金の利率「0.01%」の20倍です。

魅力的な利率ではありますが、それでも、利率1%に達しません。

地方公務員が最優先に投資すべき投資商品はこれ

では、地方公務員が最優先に投資をするべき投資商品は何でしょうか?

ここで株式をおすすめしたいところですが、紹介する投資商品の条件は、

【条件1】元本割れリスクが低い。

【条件2】年利1%程度ある。

【条件3】地方公務員限定

ということに絞って紹介します。

よって、値上がり値下がりというリスクのある株式投資は今回は除外します。

もちろん、FXや仮想通貨といったハイリスクハイリターンなギャンブル性の高いものは論外です。

そして、おすすめする投資商品は地方公務員限定です。

それゆえ、これから紹介する投資商品は、地方公務員のみ投資することを許された投資商品ということです。

では、具体的に地方公務員は何に投資をするべきかというと、

・共済貯金

・自治労共済の税制適格年金

これら2つに優先して投資をする方が得策です。以下でそれぞれについて、解説していきます。

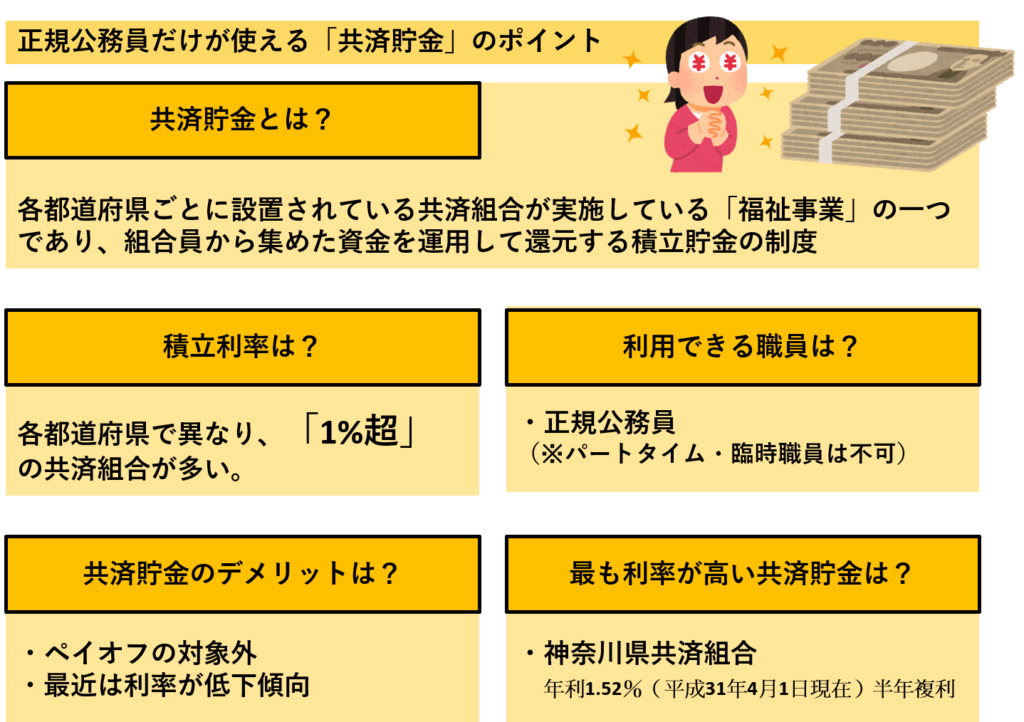

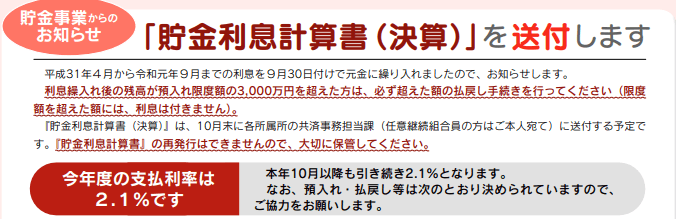

【おすすめ1】共済貯金

共済貯金は、地方公務員が加入している各都道府県単位の共済組合が実施している福祉事業の一つです。

あくまでも、組合員のための福祉事業であり、営利目的ではないので、非常に金利が高いのが特徴です。

なお、共済貯金の利率は共済組合によって異なりますが、平均的な利率も1%を超えている共済組合も多いです。

つまり、メガバンクの金利の100倍ということです!

ちなみに多くある共済組合で最も高い利率を誇るのは、千葉県市町村職員共済組合の共済貯金の利率2.1%です。

なので、まずは自分の都道府県の共済組合の共済貯金の利率を確認することをおすすめします。

【おすすめ2】自治労共済の税制適格年金

自治労共済とは、地方公務員の労働組合である自治労の団体生命共済です。

自治労共済も利益を目的としないので、比較的低い掛金で利用できるというメリットがあります。

そんな自治労共済の個人年金保険である税制適格年金が、1%を超えるほどの高金利なのです。

さらに、個人年金保険なので、所得控除という節税メリットも利用できるので、実質的な利回りはさらに高くなります。

よって、自治労共済に加入しているならば、税制適格年金は使わないと損なのです。

【まとめ】地方公務員が1%の利率を目指すなら「共済貯金」と「税制適格年金」にまずは投資しよう

地方公務員だったら、地方公務員しか利用できない「共済貯金」と「税制適格年金」にまずは投資をする方がいいでしょう。

利率が低い投資商品に無理して投資をする必要はないのです。

そのうえで、どうしても資金が余るならば「iDeCo」を利用して投資信託に投資をしてもいいでしょう。

このように投資には順番がありますので、地方公務員ならば共済貯金と税制適格年金で資産を固めたうえで投資を行っていくのが賢明でしょう。