「共済貯金 デメリット」と検索してトップで表示されるのが、この記事です。

共済組合が破たんする可能性は低いと思いますが、「社内預金」と同じく「共済貯金」も預金保険制度の対象ではないので留意しましょう。

確かに預金保険制度(ペイオフ)の対象外ですが、はたして、そこまで気にするデメリットなのでしょうか?

共済貯金って何?という方は下記の記事をご覧ください

そもそもペイオフって何?

ペイオフを知らない方もいると思うので、説明すると、銀行等の預金を1000万円まで保護するという制度です。

ペイオフの対象となるのは、預金保険機構に加入している金融機関のみであり、共済組合は預金保険機構に加入していないため、ペイオフの対象外です。

そもそも、共済貯金はあくまでも、共済組合の福利厚生事業の一環で行われているものです。したがって、仮に共済組合が破綻しても、共済貯金は保護されません。

共済貯金はペイオフの対象外でもデメリットではない理由

共済貯金がペイオフの対象外とはいえ、そこまで気にするほどのデメリットではないと思います。理由としては、

・共済組合の組合員は公務員だから

・共済貯金の運用先はリスクの低い公社債が中心だから

・共済貯金は「欠損金補てん積立金」制度があるから

です。

では、以下では細かく解説します。

【理由1】共済組合の組合員は公務員だから

まず、そもそもですが、共済組合の組合員は、公務員です。公務員は民間と比べると身分保障も抜群ですし、給与も年功序列で上がっていきます。

高い安定性を誇る公務員が組合員の共済組合の安定性も、同様に高いのは当然です。

共済貯金の積立は、給与天引きで行われるので、安定的に共済組合も集金することができます。

給与も安定しており、給与天引きで安定して集金も安定しているわけだから、財務上も共済貯金も安定しているといって良いでしょう。

【理由2】共済貯金の運用先はリスクの低い公社債が中心だから

共済貯金のリスクを考えるうえで、やはり共済貯金の運用先は考える必要があります。

共済貯金の原資については、公務員の給与天引きで安定していても、運用先のリスクが高いと不安定になりますが、共済貯金の運用先は、社債や公社債といったリスクが低い債券を中心に投資していますので、資産運用で大損する危険性は低いです。

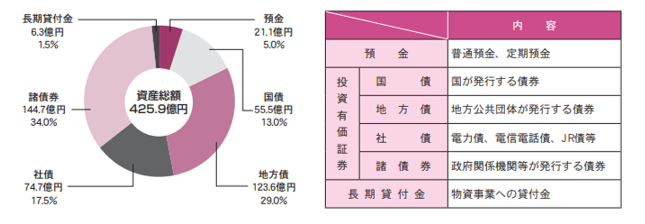

例えば、千葉県市町村共済組合の場合は、運用先のほとんどは預金、国債や地方債といったリスクが低い資産ばかりです。

もしも、運用先が株式の場合は、株価が暴落して、共済貯金が赤字となり、最悪、共済組合が破綻して、共済貯金が返ってこないという事態となりますが、そんな心配はいりませんね。

参考までに、過去に某有名私大が株式運用に失敗して、154億円の損失を出したこともありましたので、やはり、株式運用には危険が伴うということですが、重ねて言いますが、共済組合の運用先は公社債中心なので、そんな不安は不要です。

【理由3】共済貯金は「欠損金補てん積立金」制度があるから

共済貯金は、ペイオフの対象外ですが、最悪の事態も備えて、法律上「欠損金補てん積立金」という制度があり、組合員貯金総額の5%以上を積み立てることが法令により定められています。

千葉県市町村共済組合の共済だよりでも、共済貯金の破綻リスクの対策について触れています。

このため、当組合では組合員貯金総額の5%に当たる163億8,913万円を欠損金補てん積立金として積み立てています。

また、欠損金補てん積立金以外に積立金として420億5,167万円を積み立てています。

したがって、積立金の合計は584億4,080万円となり、組合員貯金総額に対する割合は、約17.83%となっています。当組合では、制度発足以来現在まで、購入した債券の発行元(国・地方自治体・各種団体・企業等)が破綻して、元本が回収不能になった事例はありません。

なので、共済組合の共済貯金の危険性は、欠損金補てん積立金を含めた組合員貯金総額に対する割合を見れば安心です。

とはいえ、今後、マイナス金利の影響で十分な利息収入が得られずに、積立金を取り崩して、共済貯金の利息に充当している共済組合もあります。

もしも、共済貯金、共済組合の動向が心配ならば、共済組合の積立金状況を注視しておくと良いでしょう。

【まとめ】共済貯金はペイオフの対象外でもデメリット以上にメリットが多い!

なんとなく、共済貯金はペイオフの対象外だから、保証されないという不安を抱いている人もいますが、今回説明したように、心配する必要はありません。

ペイオフの対象外だから、共済貯金は危険というのは、少し短絡的な議論だと思うので無視して良いと思います。

むしろ、メリットが多すぎて、公務員ならば共済貯金を中心にした資産設計が得策といえるでしょう。

関連記事

共済貯金のメリットは、やはり高い利率です。最低でも0.4%、最高でも1.9%という利率はもはや公務員はズルいと思われても仕方ないレベルですね。