最近は、株式投資やiDeCoといった投資に取り組む公務員が増えていますが、背景には、安定していると言われていた公務員も老後に不安を抱えているからでしょう。

もちろん、私は公務員も投資に前向きになることは大賛成ですが、だからといって、闇雲にリスクを背負うのは、ちょっと間違っていると思います。

「なるべくリスク無く、将来の貯蓄を増やしたい」

「でも、低金利の定期預金に投資するのは勿体ない」

そこで、今回紹介するのが「自治労共済の税制適格年金」です。

ずばり言いますが、自治労共済の税制適格年金は、自治労の組合員であれば、投資をして損はない投資商品です。

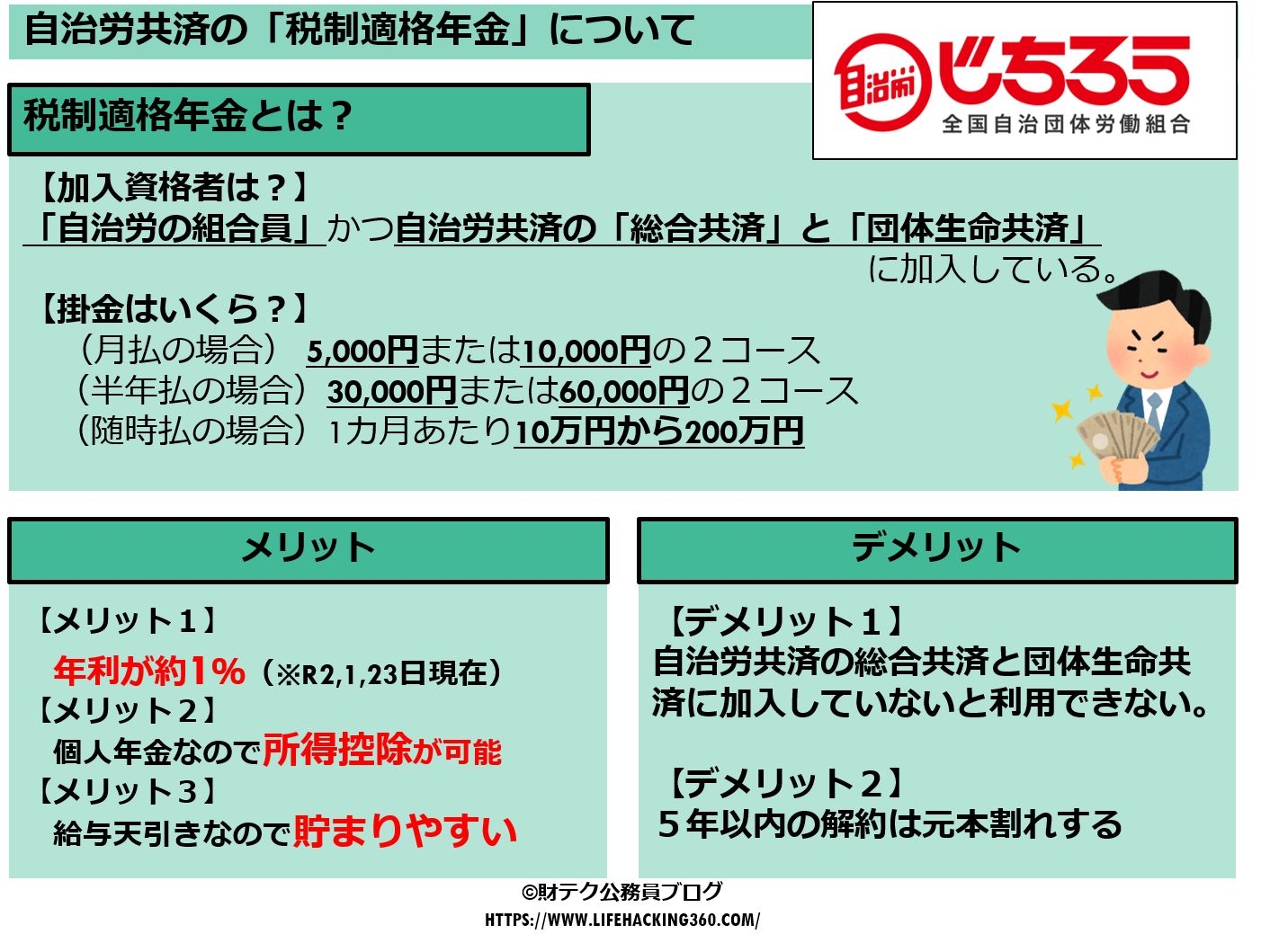

自治労共済の税制適格年金とは?

自治労共済のメリットとデメリットを解説する前、そもそも自治労共済の税制適格年金って何???という方も多いと思います。

そこで、まずは自治労共済の税制適格年金について解説します。

自治労共済の税制適格年金とは、自治労共済の個人年金保険です。

個人年金保険なので、医療保険や損害保険と違って、非常に貯蓄性の高い年金保険です。

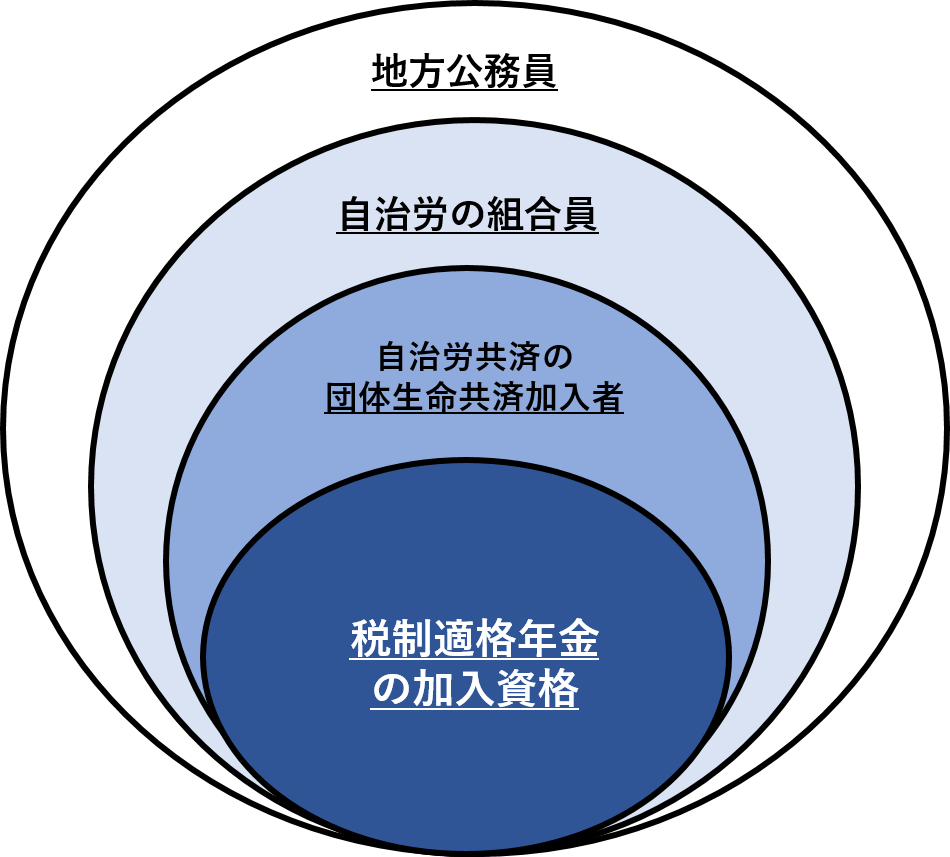

自治労共済については、下記のとおりポンチ絵でまとめました!

詳細な説明は下記で説明します。

自治労共済の税制適格年金の加入資格は?

自治労共済の税制適格年金に加入するためには、

・自治労の組合員であり、

・自治労共済の「総合共済」と「団体生命共済」に加入している。

なので、自治労の組合員でないと利用できないのです・・。

自治労共済の税制適格年金の掛金はいくら?

自治労共済の税制適格年金の掛金は、以下のようになっています。

自治労共済の税制適格年金の掛金

| 月払 | 5,000円または10,000円 |

| 半年払 | 30,000円または60,000円 |

| 限度口数 | 無し |

| 随時払 | 1カ月あたり10万円から200万円 |

最低で月5,000円から積み立てをすることができるので、一回の飲み会代を節約すれば、捻出できないことはない金額といえますね。

また、半年払や随時払も対応しているので、ボーナスが入って余裕ができたら、一度に積立することもできます。

では、次に自治労共済の税制適格年金のメリットとデメリットを解説していきます。

自治労共済の税制適格年金のメリットは?

メリットが非常に多い自治労共済の税制適格年金のメリットは、以下の3つです。

・予定利率が定期預金の100倍!

・所得控除が最大で年間40,000円!

・給与天引きなので貯まりやすい!

では、一つひとつメリットを見ていきます。

【メリット1】予定利率が定期預金の100倍

まず自治労共済の税制適格年金の最大のメリットと言って過言ではないのが、

予定利率がめちゃくちゃ高い!

という点です。

ご存知の通り、現在の日本銀行のマイナス金利政策の影響で、市中金利は極めて低く、メガバンクの定期預金の利率は0.01%です。

また、比較的高金利と言われているネット銀行の定期預金でさえ、0.5%程度です。

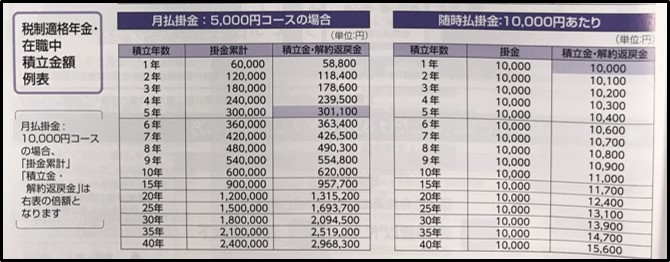

しかし、自治労共済の税制適格年金の予定利率は、現状で予定利率1%(返戻率123%)と非常にお得です。

また、毎月5,000円を30年積み立てた場合、掛金の合計は2,400,000円ですが、解約返戻金は2,968,300円となります!

つまり、30年後には568,300円のプラスとなります!この利率は驚異的ですよねー。

出典:自治労共済のパンフレット

【メリット2】所得控除が最大で年間40,000円

利率も驚異的な自治労共済の税制適格年金であり、これだけでも十分お得なのですが、加えて、掛金が所得控除ができるというメリットがあります。

控除ができるのは、「所得税」と「住民税」であり、控除額は以下の通りです。

所得税

| 年間払込保険料額 | 控除額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超40,000円以下 | (払込保険料×1/2)+10,000円 |

| 40,000円超80,000円以下 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税

| 年間払込保険料額 | 控除額 |

| 12,000円以下 | 払込保険料全額 |

| 12,000円超32,000円以下 | (払込保険料×1/2)+6,000円 |

| 32,000円超56,000円以下 | (払込保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

つまり、年間80,000円超で税制適格年金に積立をすると、課税所得から

・所得税では40,000円

・住民税が28,000円

控除することができるのです!

この節税メリットによって、さらに実質的な利率は高くなりますので、非常に強力なメリットであるといえますね。

【メリット3】給与天引きなので貯まりやすい

定期預金の100倍の「利率」と強力な「節税メリット」という2つの二大特典がある自治労共済の税制適格年金ですが、忘れがちな最大のメリットがあります。

それは、税制適格年金の掛金は、給与から自動天引きしてくれる

という点です。

個人年金保険のような貯蓄性のある金融商品は、自動的に天引きしてくれる方が、ほったらかしで貯まることができます。

どんなにメリットがあろうと、天引きのように自動的に貯まる仕組みがないと、なかなか貯めにくい人も多いと思います。

地味ですが、税制適格年金が貯まりやすい理由は、まさに給与天引きという点であり、税制適格年金のメリットといえますね。

自治労共済の税制適格年金のデメリットは?

非常にメリットが多い自治労共済の税制適格年金ですが、デメリットも指摘すると、

・自治労共済の「総合共済」と「団体生命共済」に加入しないと利用できない。

・5年以内に解約すると元本割れする。

では、これらのデメリットについて解説していきます。

【デメリット1】自治労共済の「総合共済」と「団体生命共済」に加入しないと利用できない。

非常に魅力的な自治労共済の税制適格年金なのですが、すべての公務員が利用できるわけではありません。

冒頭で述べましたが、自治労共済の税制適格年金を利用できる人は、

・自治労の組合員

・自治労共済の「総合共済」と「団体生命共済」に加入している。

自治労共済は、そもそも自治労の組合員でないと利用できないのですが、税制適格年金も自治労の組合員だからといって、税制適格年金を利用できるわけではありません。

あくまでも、団体生命共済に加入していないと、税制適格年金に加入できないのです。

つまり、お得な自治労共済の税制適格年金ですが、

・自治労の組合費

・自治労共済の「総合共済」「団体生命共済」の保険料

という費用が別途かかってくるというのが注意が必要です。

費用の内訳ですが、参考に私の場合は、

・自治労の組合費:月3,800円(※所属する組合や給与によって違う)

・総合共済:月300円

・団体生命共済:月4,010円(※F型の場合)

よって、月8,110円の支出となっています。

月8,000円の出費は、もしかしたら薄給の公務員にとってつらいかもしれません。

とはいえ、自治労共済の「総合共済」と「団体生命共済」は、あくまでも自分自身の保障です。

また、組合費も公務員の労働条件を守る組合活動の原資となりますので、すべて浪費というわけではなく、必要経費という考え方もできます。

【デメリット2】5年以内に解約すると元本割れする。

基本的に自治労共済の税制適格年金は、退職まで積立て、短期的な解約は想定していません。

それゆえに、5年以内に税制適格年金を解約すると、元本割れをするというデメリットがあります。

自治労共済のパンフレットを見ると、積立年数が5年以内に解約すると、元本割れしてしまうことがわかりますね。

出典:自治労共済のパンフレット

| 積立年数 | 掛金累計 | 積立金・解約返戻金 |

| 1年後 | 60,000円 | 58,800円 |

| 2年後 | 120,000円 | 118,400円 |

| 3年後 | 180,000円 | 178,600円 |

| 4年後 | 240,000円 | 239,500円 |

| 5年後 | 300,000円 | 301,100円 |

税制適格年金は、5年後で元本割れを回避できます。

ということで、税制適格年金の掛金は、解約せずに保有し続けるほうが元本割れも回避できますし、確実に貯蓄できます。

【まとめ】自治労共済の税制適格年金は資産形成におすすめ

では、ここで、今回の自治労共済の税制適格年金のメリットとデメリットをおさらいします。

【自治労共済の税制適格年金のメリット】

・予定利率が定期預金の100倍!

→利率は1%超(返戻率は123%)

・所得控除が最大で年間40,000円!

→所得税と住民税の節税ができる。

・給与天引きなので貯まりやすい!

→気づいたら自動的に貯蓄することができる。

【自治労共済の税制適格年金のデメリット】

・自治労共済の「総合共済」と「団体生命共済」に加入しないと利用できない。

→自治労の「組合費」と「総合共済」と「団体生命共済」の掛金が必要。

・5年以内に解約すると元本割れする。

→5年以上保有しておくことが前提。

手堅く積立ていきたいと思っている、自治労共済の加入者ならば、税制適格年金も検討してはいかがでしょうか。

自治労共済の税制適格年金と同じぐらい高利率の貯金制度である「共済貯金」も地方公務員なら利用しておきたいところですね。