掛け捨て型である自治労共済の団体生命共済は、65歳までしか加入できないこともあり、一生涯の保障がないことが弱点といわれています。

「満65歳以降の医療保障が無いのは心配・・・」

自治労共済の弱点である満65歳以後の保障については、自治労共済の長期共済と税制適格年金でカバーされるようになっております。

そこで今回は、長期共済の弱点を補う方法を解説します。

自治労共済の団体生命共済の弱点とは?

自治労共済は、こくみん共済コープの一つであり、公務員のみが加入できる職域共済ですが、自治労共済のメイン共済は「団体生命共済」といっても過言ではありません。

団体生命共済は定期保険と同じく在職期間中を保障しており、比較的少ない掛金で利用できることから、薄給の若手公務員でも気兼ねなく利用することができます。

一方で、団体生命共済は満65歳までしか加入することができません。

そのような自治労共済の弱点を補う存在が、長期共済です。

団体生命共済の弱点は長期共済の医療給付で補う

さっそく結論ですが、満65歳以降は、長期共済の医療給付を受けることで、団体生命共済の弱点を補うことができます。

長期共済は、毎月3,000円の掛金から積み立てることができ、退職後は「年金」「医療」「遺族給付」のいずれかの給付で受けることができます。

よって、自治労共済の満65歳以上の医療保障が無いという弱点については、長期共済の医療給付を受ければ安心というわけですね。

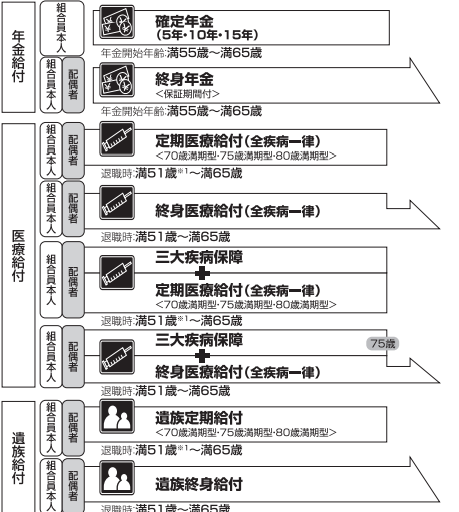

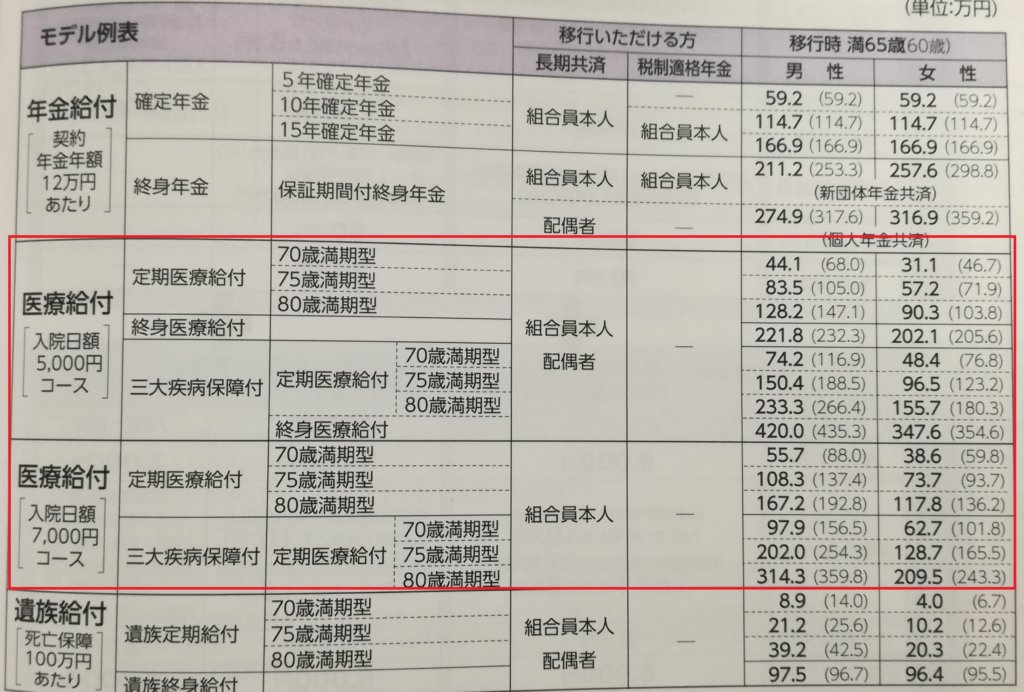

医療給付は、入院日額5,000円コースと、7,000円コースの2種類あります。3つの方法で給付を受けることができます。

医療給付の給付方法

・定期医療給付

・終身医療給付

・三大疾病保証付

長期共済の医療給付の注意点は?

注意点1 医療給付を受ける為の最低限の掛金が決まっている

長期共済の医療給付を受けるためには、必要な原資額がそれぞれ決まっており、それに達していない場合は、退職時に一括払いをしなくてはいけません!

例えば、入院日額5,000円コースの、三大疾病保証付の終身医療給付であれば、男性420万円、女性347.6万円が必要となります。

よって、長期共済の積立金額が満たない場合は、退職時に一括して支払う必要があるわけですね。

三大疾病保証付の医療給付の保険料は高い

基本的に長期共済の医療給付については、三大疾病保障が付いていません。

よって、医療給付を受けたいと思えば、その分掛金が割高になります。

掛金の比較(入院日額:5,000円の男性)

【まとめ】退職後の医療保障は「長期共済の医療給付」で安心

自治労共済の団体生命共済は、割安な掛金という強みがある一方で、満65歳以降の医療保障がないという弱点があります。

そこで、長期共済の医療給付を受けることで、団体生命共済の弱点を補うことができます。

一方で、定期か終身か、三大疾病が必要かどうかといったことで、掛金が追加で必要となるというコスト面の課題もあります。

そこで、私自身は自分に必要な保障内容と保険料を調べるために、家計のプロであるファイナンシャルプランナーの無料相談を利用しました。

必要以上に保険料を払う必要もありませんが、必要な保障を受けられないのも、人生のリスクを考えるとおすすめできません。

そこで、客観的なアドバイスを受けられるファイナンシャルプランナーを利用するのが最適です。

無料で相談できるので、試しに利用するのをおすすめします。

▼下記のバナーから無料面談ができますよ

![]()