共済貯金は、公務員限定で、高金利(平均1%以上)なのに、元本保証で積み立てることができます。

しかし、自治体の厳しい財政難と共済貯金の運用先である公社債の利回りが下がっていることで、共済貯金が改悪されるリスクが高まっています。

今のところは、公務員なら共済貯金をメインとした資産形成で問題ありませんが、共済貯金が廃止されるリスクに備えておくのはどうでしょうか。

そこで、今日は共済貯金の改悪に備えた資産形成プランを考えてみたいと思います。

高知県の共済貯金が改悪された事件

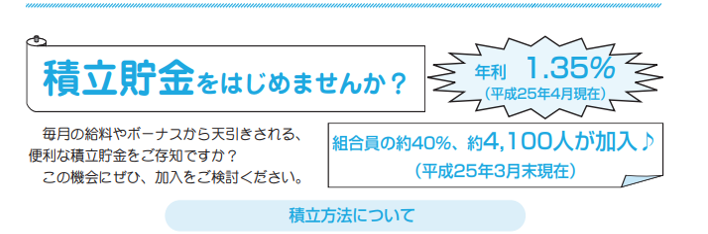

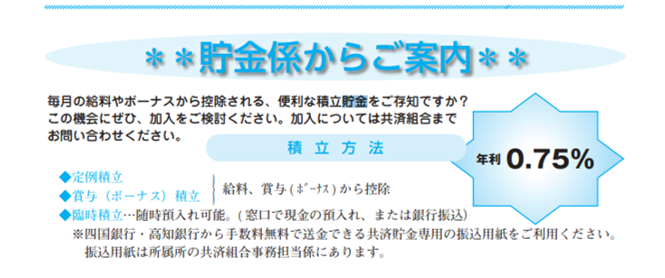

共済貯金業界では、ちょっとした事件となったのが、高知県市町村職員共済組合の共済貯金が年利1.35%あったのですが、現在の利率は年利0.75%まで引き下げられています。

0.75%も低金利に慣れてしまった一般の人にとっては、羨ましい利率かもしれませんが、1.35%の金利が下がったというのは驚きでした。

しかし、このような共済貯金の利率引き下げという改悪は、高知県に限らず、他の共済組合にも起きているのです。

では、今後も共済貯金が改悪される危険性があるのでしょうか?

共済貯金が改悪される危険性がある理由3つ

マイナス金利政策による運用利回りの低下

直近の共済貯金を取り巻く環境で最も深刻なのは、日銀のマイナス金利政策による低金利です。

共済貯金は、組合員から集めた預金を代わりに運用して組合員に還元していますが、運用先は、公社債や社債ですが、それらはすべてマイナス金利で軒並み利率が低下しています。

当組合の貯金事業につきましては、近年の金融市場における極めて低い金利状態が続き運用利回りが低下していることから、貯金事業の安定的な運営を行うこと並びに急激な支払利息の引き下げとならないようにするため、令和2年4月1日から支払利率を年利2.1%から年利1.9%に改定しますのでお知らせします。

実際、近年は共済貯金の利率を下げている共済組合も増えています。

共済貯金の利率を引き下げた共済組合一覧

・茨城県市町村職員共済組合 1.44% (0.24%DOWN)

・栃木県市町村職員共済組合 1.2% (0.5%DOWN)

・千葉県市町村職員共済組合 1.9% (0.2%DOWN)

・神奈川県市町村職員共済組合 1.52% (0.02%DOWN)

・新潟県市町村職員共済組合 0.5% (0.2%DOWN)

・富山県市町村職員共済組合 1.2% (0.2%DOWN)

・兵庫県市町村職員共済組合 0.7% (0.1%DOWN)

・奈良県市町村職員共済組合 1.0% (0.1%DOWN)

参照元:【2021年版】共済貯金利率ランキング【市町村職員共済組合・国家公務員】

今後も日銀は金利を上げる考えはないようなので、共済貯金の利率がじわじわと引き下げされるリスクは高くなります。

なので、期待したほど共済貯金の利率が稼げないという状況も覚悟しないといけませんね。

財政難による公務員の人員抑制

共済組合の組合員は公務員ですので、今後、財政難により公務員の人員が抑制されれれば、当然ながら共済組合の組合員数も少なくなります。

共済組合の組合員数が減ることで、共済貯金が運用できる原資も低下するわけなので、公務員の定数削減は、共済貯金に暗い影を落とすことになります。

利率も低下しているのに、運用できるお金も減ることは、間違いなく共済貯金にはマイナス要素ですね。

公務員バッシングによる共済貯金制度の改悪圧力

金利は金融市場の動向に影響されますし、公務員の定数も今後の税収次第なのですが、公務員バッシングにより、共済貯金が攻撃される可能性はあります。

「低金利で民間企業は苦しんでいるのに、公務員だけ共済貯金で高金利で利息収入を受け取るのはけしからん!」

そんな主張をする政治家や国民の声が出てくる恐れはあります。

あくまでも、共済貯金は共済組合の福祉事業であり、外野に文句を言われる筋合いは無いのですが、注意した方がいいでしょう。

今後予想される共済貯金の改悪シナリオ3つ

共済貯金の利率の引き下げ

共済貯金の利率は低下傾向ですが、さらに共済貯金の利率が下がるリスクはあります。

現在のところ、全国トップの共済貯金の利率を誇る千葉県市町村職員共済組合は、年利1.9%でしたが、以前まで2.1%でした。

全国平均で年利1%を誇る共済貯金ですが、マイナス金利が続けば共済貯金の優位性が失われる可能性はありますね。

共済貯金の貯金限度額の引き下げ

共済貯金の利率と同様に、共済貯金に預けられれる限度額も引き下げられるリスクはあります。

実際に、埼玉県市町村職員共済組合の場合、もともとは貯金限度額は3000万円だったものが2500万円に引き下げられています。

しかし、貯金残高の増加に伴い、支払利息が増える一方、運用利回りが低下しており、積立金の一部を取り崩すことで支払利率年 1.6%を維持しております。

今後の貯金事業運営のため、令和3年4月1日より共済預金の預入限度額を、組合員1人の全員口座と自由口座を合わせて現行の 3,000 万円から 2,500 万円に引き下げを行います。

ほとんどの共済組合が限度額が無いもしくは3000万円といった場合も多いのですが、限度額が引き下げられていく可能性はあります。

参考に全国の共済貯金の限度額一覧をまとめました。

共済貯金の新規受付の停止・廃止

さらに財政状況が悪化し、公務員バッシングが激しくなった場合、そもそも共済組合の共済貯金が維持できなくなり、新規受付の停止、そして最悪は共済貯金の廃止というシナリオも考えられます。

やはり、低金利下の日本においては共済貯金の高金利は非常に羨望のまなざしを集めやすい特徴があります。

それゆえ、公務員の利権とみなされて、世論の声を受けて共済貯金が廃止になるという最悪の事態も考えておく必要があるでしょう。

共済貯金の改悪に備えて資産運用を始めよう

では、共済貯金の改悪となった場合、公務員ができることを考えてみます。

共済貯金というノーリスク・ハイリターンな投資案件は、本当に奇跡的存在なので、これからは、ある程度公務員もリスクを取ることが求められます。

つまり、公務員も株式投資を行い、自分自身の資産を運用する必要性が出てくるということです。

具体的には、

・iDeCoを始める。

・積立NISAを始める。

・高配当銘柄に投資する。

といった資産運用を指します。

iDeCoや積立NISAは通常の株式投資と異なって節税メリットがあるために、非常に有利に株式投資をすることができます。

特にiDeCoについては、掛金が全額所得税から控除されるので、非常に節税メリットが高いのが特徴です。

また、高配当の株式投資を始めることも、定期的な配当金収入が見込めます。

共済貯金では平均で年利1%の利息収入ですが、高配当の株式投資ならば、5%以上の配当収入が見込めます。

公務員も自己責任、自分の将来は自分の資産を作るということが求められます。

公務員も共済貯金に依存した資産設計が終わるときが近づいているのかもしれませんね。