庶務を担当していた時代の話ですが、基本的に役所の職員は、毎月の給与から所得税と住民税は天引きされます。一方で、臨時職員の場合は所得税は天引きされるものの、住民税が天引きされません。

ご存知の通り、どの市町村も住民税の特別徴収を推奨していますので、なぜ自分たちの職場では特別徴収をせずに、臨時職員だけ普通徴収なんだろうか、という疑問を抱きました。

そこで、今回は臨時職員は住民税を徴収しない理由を解説します。

そもそも住民税の特別徴収とは?

住民税に限らず、税金の徴収方法には、自分で窓口に支払う「普通徴収」と、給与を支払う事業主が給与から天引きする「特別徴収」の2種類があります。

なお、特別徴収は、通称「特徴(とくちょう)」と呼ばれています。

普通徴収と違って、特別徴収の方が事業主が変わり税金を天引きして払ってくれるので、雇用者としてはラクですね。

なお、給与所得者の場合は、所得税と住民税の2種類が天引きされます。しかし、冒頭で触れたように、臨時職員の場合は、所得税は特別徴収してくれますが、住民税は特別徴収してくれません。

なぜでしょうか?

住民税は「前年度」の所得にかかる

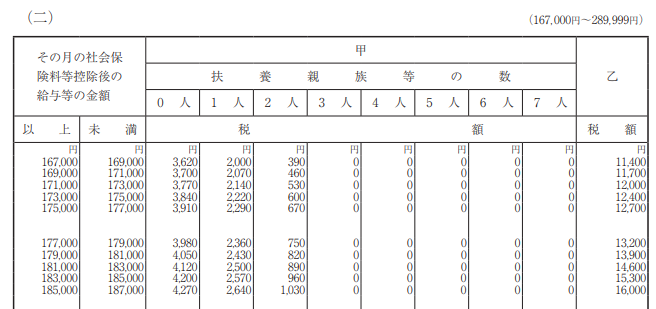

そもそも、税金は所得に応じてかかる額が異なります。所得税の場合は、社会保険料を控除した後の給与金額ごとに、国税庁が作成する税額表に基づき源泉徴収されます。

ポイントは、給与というのが、当年度であるということです。ここ大事なので、意識してくださいね。所得税は「当年度」です。

一方で、住民税は所得税が当年度に対して、「前年度」の所得にかかります。この前年度であるという点が、臨時職員から住民税を特別徴収できない理由なのです。

つまり、臨時職員は基本的に1年単位の雇用になりますので、2年、3年という形で継続雇用されないのです。継続雇用の正職員であれば、前年度の所得を把握できますが、臨時職員は1年限りということなので、前年度の所得を人事課把握できないのですね。

したがって、人事課は住民税は特別徴収できないわけです。ということで、役所としては特別徴収して取っパグれないようにしたいのですが、どうしても難しいので、臨時職員には普通徴収をお願いしているということですね。

なぜ住民税は前年度の所得を利用するのか?

そもそも、なぜ住民税は前年度の所得を利用するのでしょうか?

理由として、住民税は所得によって確定するわけですが、その所得額というのが、給与を受け取り始めて1年がたたないと確定しないためです。

確かに毎月源泉徴収をしていますが、それはあくまで概算で徴収しているにすぎませんので、行ってみれば「仮の所得」ということです。

実際は、保険料控除や、扶養控除、配偶者控除という形で、さまざまな控除を利用できるため、「本当の所得」が変わってきます。

この本当の所得を出す手続きというのが、「年末調整」というわけです。

この年末調整をして本当の所得が明らかになるのが、年末調整を行う年末に行うため、1年たたないとわからないというわけです。

[関連記事]

住民税を市町村が調べる方法と自分自身が調べる方法

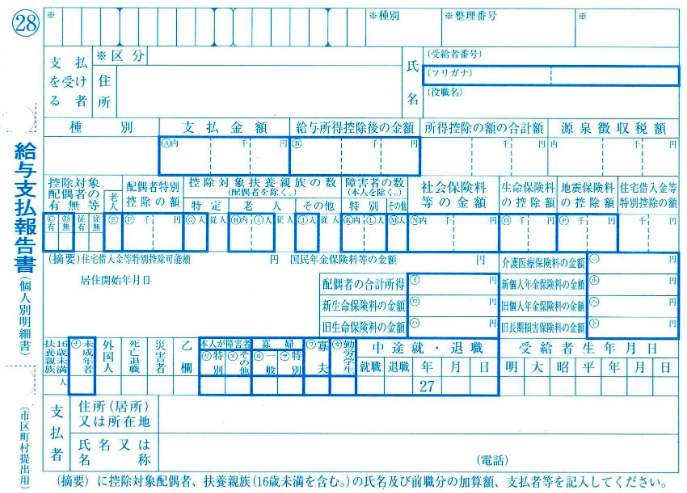

では、この住民税をどのようにして、役所が住民税を調べるかと言えば、役所の場合、人事課が「給与支払報告書」を、税務課に提出することで、税務課は住民税額を計算するわけです。

その後、正職員の場合、次年度の住民税が記載された「住民税決定通知書」が届きますので、この中の「納付額」をみれば、自分の住民税がわかります。

[関連記事]

住民税がかからない「住民税非課税世帯」も存在していますが、一定の条件があります。なお、2019年であれば、プレミアム商品券を受け取る権利があります。