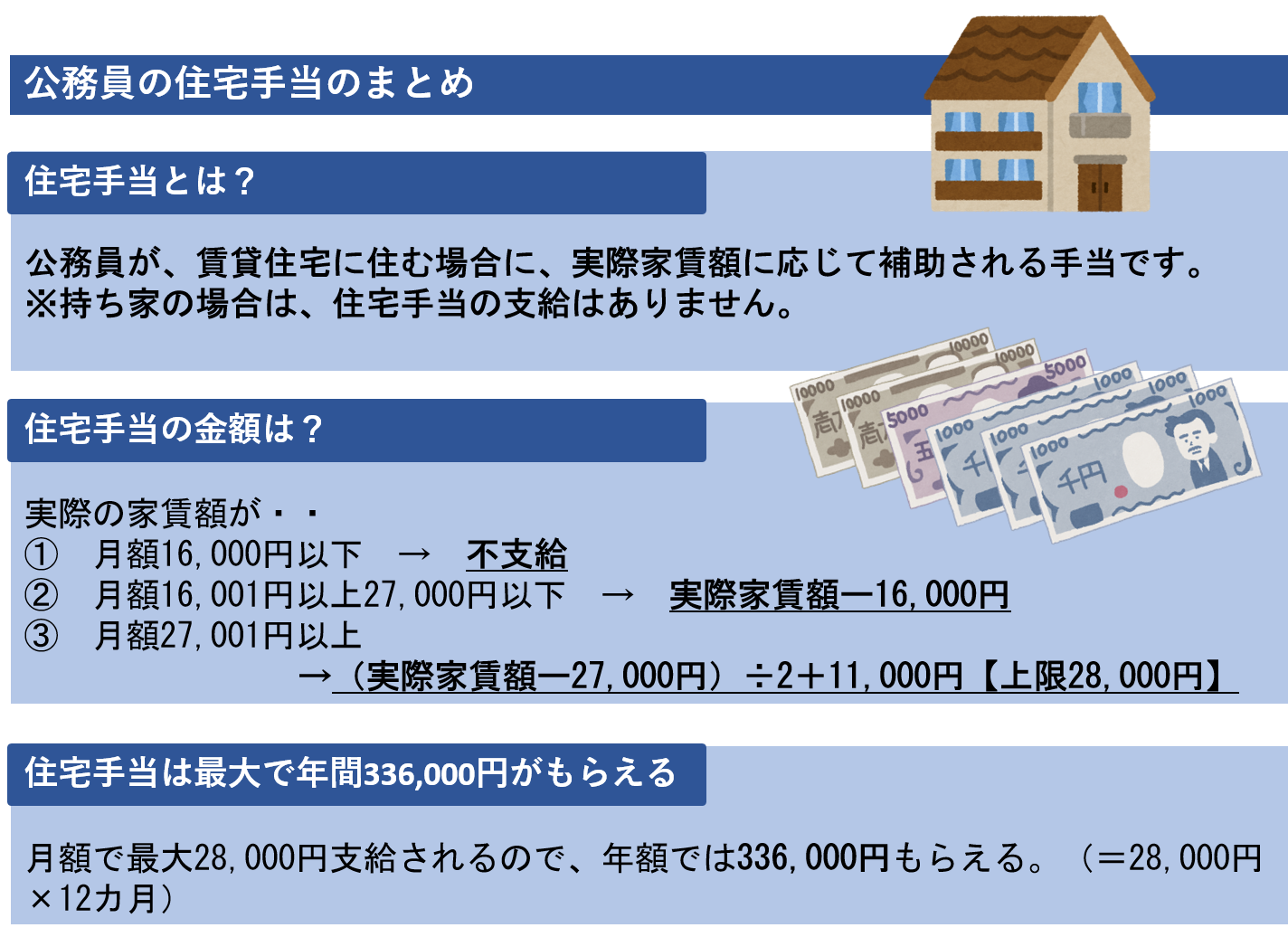

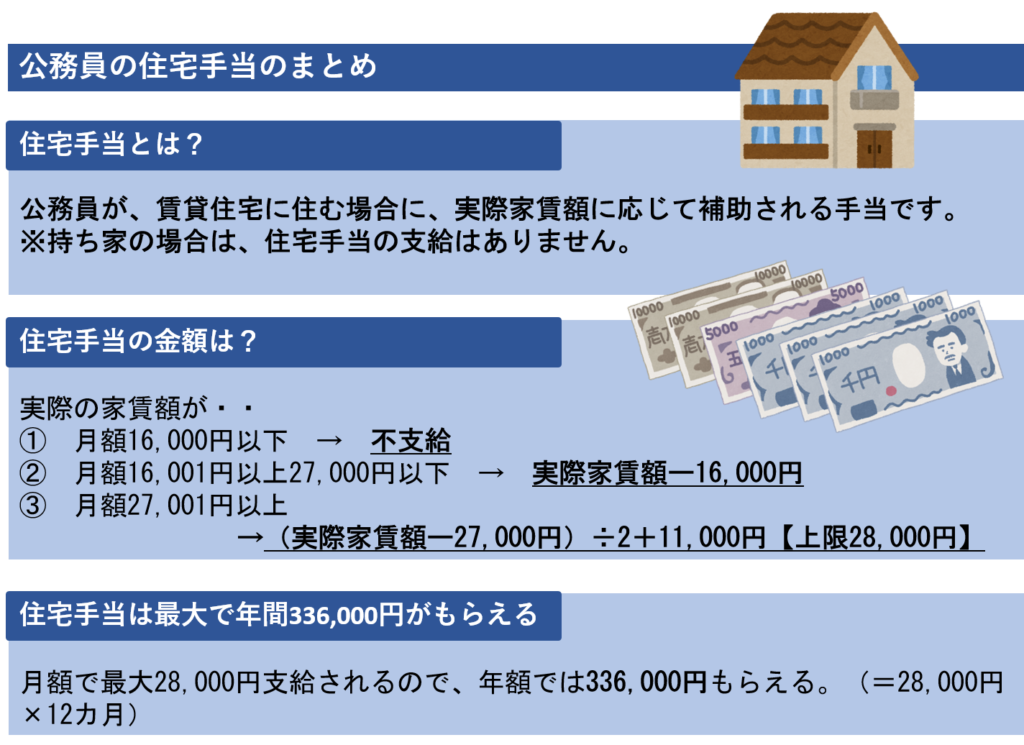

公務員のもらえる手当の中で魅力的な手当の代表格が今回紹介する「住居手当」です。

住宅ローンの金利が下がっているマイホームを買おうかなぁと考える公務員の方もいると思いますが、ちょっと待ってください!

マイホームを持った瞬間に、最大30万円以上あった住居手当が消えて、代わりに住宅ローンの支払いが待っていることをちゃんと考えているのでしょうか?

では、公務員の住居手当がいくらもらえるかというと、ずばり最大で年間336,000円、毎月28,000円となっています。

そこで本記事では

・住居手当の対象者は?

・住居手当の支給額は?

・最もお得な家賃のラインは?

・住居手当の根拠法令は?

・今後の住居手当はどうなる?

・公務員がマイホームを買うのは損である理由

※本記事は令和元年の人事院勧告に基づいて、修正しました。

※令和2年の人事院勧告には住居手当は変更無しでした。

公務員の住居手当とは?

住居手当とはその名前のとおり、公務員が、アパートやマンション、一戸建て等を賃借して住む場合に、その家賃に対して補助されるものです。

正確には「住居手当」といいますが、住宅手当・家賃補助なんて呼んだりするところもあります。

共済貯金の概要については、以下の図でまとめています。

住居手当の根拠法令は?

住居手当の根拠法令ですが、国と地方自治体では異なります。

国家公務員の住居手当の根拠法令

国家公務員の場合は、「一般職の職員の給与に関する法律」に基づいて支給されます。

(住居手当)

第十一条の十 住居手当は、次の各号のいずれかに該当する職員に支給する。

一 自ら居住するため住宅(貸間を含む。次号において同じ。)を借り受け、月額一万六千円を超える家賃(使用料を含む。以下同じ。)を支払つている職員(国家公務員宿舎法第十三条の規定による有料宿舎を貸与され、使用料を支払つている職員その他人事院規則で定める職員を除く。)

二 第十二条の二第一項又は第三項の規定により単身赴任手当を支給される職員で、配偶者が居住するための住宅(国家公務員宿舎法第十三条の規定による有料宿舎その他人事院規則で定める住宅を除く。)を借り受け、月額一万六千円を超える家賃を支払つているもの又はこれらのものとの権衡上必要があると認められるものとして人事院規則で定めるもの

2 住居手当の月額は、次の各号に掲げる職員の区分に応じて、当該各号に定める額(当該各号のいずれにも該当する職員にあつては、当該各号に定める額の合計額)とする。

一 前項第一号に掲げる職員 次に掲げる職員の区分に応じて、それぞれ次に定める額(その額に百円未満の端数を生じたときは、これを切り捨てた額)に相当する額

イ 月額二万七千円以下の家賃を支払つている職員 家賃の月額から一万六千円を控除した額

ロ 月額二万七千円を超える家賃を支払つている職員 家賃の月額から二万七千円を控除した額の二分の一(その控除した額の二分の一が一万七千円を超えるときは、一万七千円)を一万千円に加算した額

二 前項第二号に掲げる職員 前号の規定の例により算出した額の二分の一に相当する額(その額に百円未満の端数を生じたときは、これを切り捨てた額)

3 前二項に規定するもののほか、住居手当の支給に関し必要な事項は、人事院規則で定める。

地方公務員の住居手当の根拠法令

地方公務員の場合は、各自治体ごとの「一般職の職員の給与に関する条例」によって決まっています。

また、さらに細かい金額については「規則」を読むとさらにわかると思います。

もしも、自分の自治体の住居手当について知りたい場合は、各自治体の「例規集」を調べてみれば良いでしょう。

住居手当の対象者となる公務員は?

支給対象となる公務員は、正規職員のみであり、会計年度任用職員や非常勤職員は対象外となっています。

支給開始は、新規採用職員(公務員1年目)から支給されます。

住居手当の受給資格は、基本的に公務員本人のみとなっており、たとえ、公務員夫婦であってもどちらか一方しか支給されません。

また、公務員の扶養親族名義で賃借している物件に住んでおり、事実上、家賃を負担している場合も対象となります。

住居手当の対象とならない物件は?

住居手当はあくまでも賃貸している場合に支給されますので、所有している物件、もしくは親族が所有している物件の場合は、支給対象外となります。

また、居住実態がない、生活の本拠となっていない場合も支給対象外となります。

公務員の持ち家手当はないの?

かつて地方自治体にも持ち家に対する手当(持ち家手当)があったようですが、財政難のあおりを受けて、ほとんどの自治体が廃止しているのが現状です。

大阪市でも持ち家手当がありましたが、あえなく廃止することになりました。

大阪市の橋下徹市長が最大で月1万500円も支払われている市職員の「持ち家手当」を廃止する方針と報じられた。

大阪市では、持ち家の世帯主となっている職員に、月額で6500~1万500円の「持ち家手当」が支払われている。職員約3万8000人のうち約半数が受けており、もし手当が廃止されれば、年間総額で20億円ほどの削減効果になるというのだ。

とはいえ、すべての自治体の持ち家手当が廃止されたかといえば、まだ残っている自治体はあります。マイホームに対して手当が出るのは、羨ましいですね・・・

関連記事

公務員の住居手当の支給額はどのように決まる?

公務員の住居手当は、毎年の人事院勧告によって決まります。

ちなみに、人事院勧告とは、公務員は労働基本権(給与が不満なら労使交渉、交渉決裂ならストライキする権利)が無いので、代わりとして、公務員の処遇を改善させるために存在しています。

人事院勧告では、公務員の給与が決まりますが、それに付随して、住居手当の金額についても決まります。

実際、令和元年の人事院勧告において、

・住居手当の支給となる家賃の下限の引き上げ

・住居手当の上限の引き上げ

が行われました。

・公務員宿舎使用料の上昇を考慮し、手当の支給対象となる家賃額の下限を引上げ(12,000円→16,000円)

・民間における住宅手当の支給状況等を踏まえ、手当額の上限を引上げ(27,000円→28,000円)

※ 手当額が2,000円を超える減額となる職員については、1年間、所要の経過措置

この国の人事院勧告を受けて、都道府県と市町村も同様に住居手当に反映させるので、住居手当の動向は、人事院勧告に注目すればわかるということです。

【2021年最新】公務員の住居手当の支給額は?

実際の住居手当の支給額ですが、月額16,001円以上の家賃から支払いの対象になります。よって、月額16,100円未満の物件に住んでいたら、住居手当はでないわけですね。

実際の月額の住居手当の金額は以下のようになっております。

※月額家賃には、共益費は含みません。また、100円未満の金額は切り捨てとなります。

(1)月額家賃が16,000円以下

⇒ 無し

(2)月額家賃が16,001円以上27,000円以下

⇒ 月額家賃ー16,000円

(3)月額家賃が27,001円以上

⇒(月額家賃-27,000円)÷2+11,000円(最大28,000円)

最もお得な家賃ラインは61,000円!

→ (月額家賃−27,000円)÷2=17,000円

→ 月額家賃−27,000円=34,000円

→ 月額家賃=61,000円

住居手当は廃止されないのか?

全国的な行政改革の流れを受けて、公務員宿舎が廃止され、いつなんどき公務員の住居手当も廃止されるかわからない情勢です。

もしそうなれば、おとなしく家を買いましょう。公務員であれば、ローンも審査は通りやすく間違いなく融資は降りるでしょう。

とはいえ、住居手当が廃止されれば、地方の賃貸物件を持つ家主の生活に悪影響がでますので、地方経済の保護という観点から見れば、すぐに廃止はできないと思いますけどね。

公務員がマイホームを買うのは損である理由

ここで、そもそも住宅扶助をもらわないという選択肢=マイホームを買うという選択肢を検討します。

しかし、そもそも賃貸か?マイホームか?という問題は、実際に購入する不動産によって違うので、答えはないですよね。

とはいえ、マイホーム購入を不動産投資の一つと考えれば、地方の不動産というのは、果たして投資する価値があるといえるのでしょうか?人口が減少していく地方という観点から考えれば、地方での不動産投資=地方でのマイホーム購入はしない方がいいのではないでしょうかね。

不動産を借りているだけなら、地価が暴落しても、隣に暴力団やカルト宗数団体が引っ越してきても、津波で家が流されたり地盤が波状化しても、なんの問題もない。

不都合があれば賃貸契約を解除して出て行けばいいだけだからだ。

それに対して不動産を所有していると、こうしたリスクのすべてに自己責任を負わなければならない。その代償として、地価が上昇したときにその果実を手にすることができるのだ。

このように考えれば、リスク耐性の高い企業やファンドが不動産を保有し、リスク耐性の低い個人はそれを賃借した方が経済的に合理的だ、ということになる。

橘玲:マイホームは「卵をひとつのカゴに盛っているようなもの」

経済学的に考えれば、持ち家と賃貸の違いは不動産投資のリスクを負うかどうかだ。今回の震災では家ごと津波で流されたり、原発からの放射能汚染で避難区域に指定されたり、首都圏・湾岸エリアの埋立地では液状化に見舞われるなど、想像すらできないことが現実のものとなった。余震のたびに大きく揺れるオール電化の超高層マンションが敬遠され、価値が大幅に下落しているともいう。今回の震災は、マイホームという不動産投資のリスクを顕在化させたのだ

特に地方公務員で、新築マンション買うのは、どうかしてるよ!って感じです。公務員は確かに他の民間サラリーマンと比べて、融資基準が甘く、頭金なしのフルローンも可能です。

しかし、有名な話ですが、マンションは買った瞬間、中古マンションになり、価格は2割ほど下がるそうです。加えて、ただでさえ人口減て土地が余るのに、なぜマンションを買うのかもよくわかりません。

百歩譲って、駅前や利便性の良い中心部ならわかりますが、郊外にマンションを買うのは・・・・。

公務員がマイホームを持たない方がいい理由は、実はシンプルで、マイホームを持てば、住居手当を失ってしまうということです。最大で月28,000円、年336,000円の収入を失ってしまうということです。

マイホームをローンで購入したら、住居手当を失うばかりだけでなく、金利の支出が余計に発生してしまいます。そう考えると、やはり、公務員のマイホーム購入は考えなおした方がいいような気がします。地方公務員で住居手当があるならば、買うべきありませんね。

【まとめ】

(1)住居手当(住宅手当)は16,100円以上の賃借物件から支給され、最高月額28,000円が支給される。

(2)持ち家手当が存続しているのは一部の自治体だけ

(3)今後の行革によっては、住居手当が廃止される恐れがあるので注意しよう。

(4)公務員なら住居手当をもらった方がお得!

今後、公務員の住居手当が減額、もしくは廃止されるリスクを低減させるためにも節約や貯金は大事になってくるでしょう。

貯金については下記記事でも書いているので、興味があればどうぞご覧ください。

関連記事