公務員は老後も安泰なのでしょうか?そもそも、公務員の方は、公務員という立場でありながら、しっかり年金制度を理解しているでしょうか。

今回は公務員だけを対象にした共済年金制度と、その共済年金の特徴を調べました。

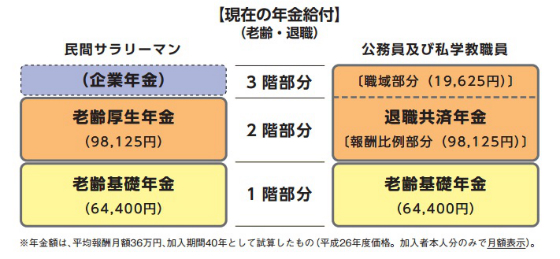

民間サラリーマンは厚生年金

日本国民は、国民皆年金と言われるように、国民年金にみな加入しています。

そして、サラリーマンはこの国民年金に加えて、厚生年金にも加入しているのです。

だから、老後は国民年金と厚生年金のダブルでもらえるわけですね。この、国民年金と厚生年金を、それぞれ1階と2階に見たてるので、サラリーマンの年金は二階立てなんて言ったりします。

一方、公務員はサラリーマンと違って、厚生年金ではなくて、共済年金に加入しているのです。

共済年金の二大特権

考え方は、厚生年金と同じで国民年金と共済年金との二階立てですので、老後はダブルで年金がもらえるのです。

しかし、共済年金は、厚生年金にはない特権があるのです。それは、職域加算と低い保険料率です。

職域加算というのは、民間サラリーマンには無い上乗せ分ですね。なので、公務員は国民年金と共済年金、職域加算を合わせて三階立てと言ったりします。

しかも、保険料率が厚生年金よりも低いのです。厚生年金が17.120%に対して、平成25年度以降からは保険料は16.570%です。

※ちなみに国民年金が最も保険料率が高くて、率ではなく額で決まります。保険料は16900円です。

よって、低所得ほど逆進性が強くなります。

まさに改悪!厚生年金との一元化

先ほどの共済年金の特権は、行革の中見直される予定です。

平成27年度に、厚生年金との一元化をするとのことです。意外にもピンとこないかもしれませんが、具体的には

職域加算の廃止

保険料率の引き上げ

リターンは減って、コストは上がるという改悪ですね。先ほどの特権がまるまる消えてしまい、厚生年金に統合されてしまいます。

公務員こそ老後に備えて投資をしよう

今後も行革の流れを受けて、民間並に権利が縮小されて、今のような公務員特権を享受できなくなるかもしれません。

老後も安泰と安心せず、公務員も民間と同じく、自分の老後に備えて投資をする必要があるのです。

むしろ、民間のように営業経験も無く、再就職が難しいなら、尚更老後に備える必要性があるでしょう。

では、共済年金の改悪に向けて、株式投資にさらに節税の機能が加わった確定拠出年金はどうでしょうか?次の記事で紹介しています。

関連記事