公務員なのに、今回紹介する「高額療養費制度」を知らない公務員が、一定数います。

さらに認知度が低いのが「一部負担金払戻金(附加給付)」についてです。

しかしながら、高額療養費制度と一部負担金払戻金を知らないのは、非常にもったいないです!

そこで、公務員なら立場上知っていてもらいたい「高額療養費制度」と「一部負担金払戻金」について解説します。

「高額療養費制度」を知れば医療費の心配は確実に減る!

高額療養費制度とは?

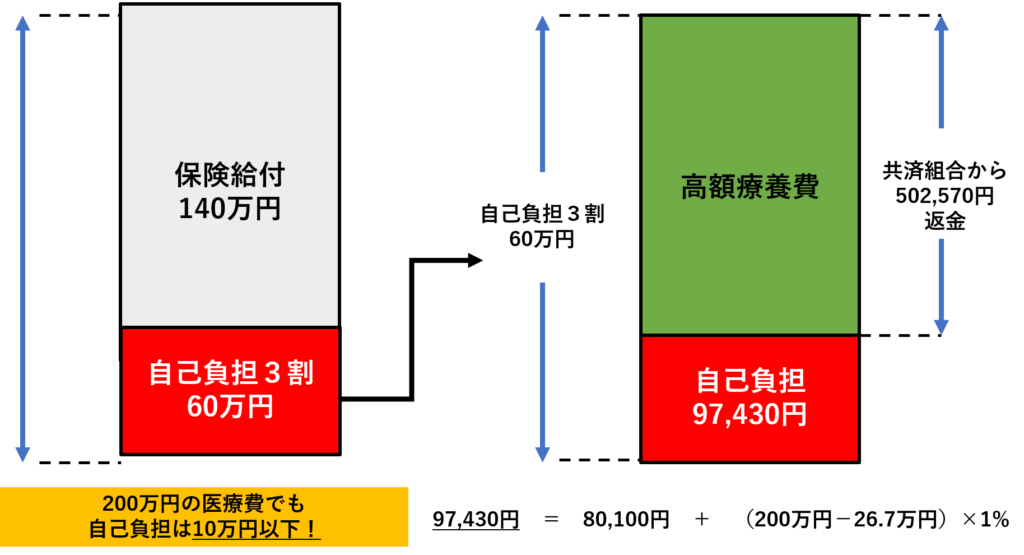

まずは、高額療養費制度について解説すると、同じ月で、医療費の自己負担が高額になった場合、高額療養費が適用されて、自己負担限度額を超えた部分は返金される制度です。

例えば、病気で入院して、1カ月にかかった医療費が200万だったとします。

その場合の、窓口で払う自己負担は、200万円の3割である60万円です。

しかし、窓口で60万円なんて払えませんよね?

そこで、高額療養費制度の意義があるわけです。

先ほど申し上げたように、高額療養費制度は、一カ月単位の医療費に応じて、自己負担額を超えた額が返金される制度です。

医療費は所得区分に応じて、自己負担の限度額が決められています。

70歳未満の自己負担限度額

| 所得区分(標準報酬月額) | 自己負担限度額 |

| 83万円以上 | 252,600円+(医療費-842,000円)×1% |

| 53万円から79万円 | 167,400円+(医療費-558,000円)×1% |

| 28万円から50万円 | 80,100円+(医療費-267,000円)×1% |

| 26万円以下 | 57,600円 |

| 低所得者(住民税非課税) | 35,400円 |

一般的に、所得区分が28万円から50万円の範囲内に属する人が多いので、今回は「80,100円+(医療費-267,000円)×1%」を適用します。

高額療養費制度を活用した場合の、自己負担限度額は、80,100円+(2,000,000円-267,000円)×1%=97,430円となります。

と、ここまで言葉で説明しましたが、ピンと来ていない人もいると思いますので、下記のとおり図にしました。

高額療養費制度を使うためには?

「高額療養費制度で窓口負担が抑えされるのはお得だけど、手続きがいるの?」

そうなんです。

実は、医療費を抑えることができてお得な高額療養費制度ですが、手続きが必要になります。

公務員の場合は、職場の人事課にいって「高額療養費支給申請書」を提出しなくては、返金が受けられません。

事前に医療費が高額になるとわかっていたら、限度額適用認定証を申請しておく

「返金されるけど、一時的に医療費を窓口で払うのはしんどいなぁ。。。」

そうなんですよね。高額療養費制度は、基本的にあとで返金されるという制度なので、一時的に立て替えて払う必要があるという注意点があります。

そこで、1カ月以上入院するとか、前もって医療費が高額になるだろうなぁと思う場合は、事前に「限度額適用認定証」を申請しておくと良いでしょう。

限度額適用認定証があれば、立替払いをせずに、限度額までの医療費を払うだけでOKとなります。

手持ち資金があまりないという方は、職場の人に頼んで、申請用紙を早めに手に入れておきましょう。

公務員限定の「一部負担金払戻金(附加給付)」で医療費がお得に!

一部負担金払戻金とは?

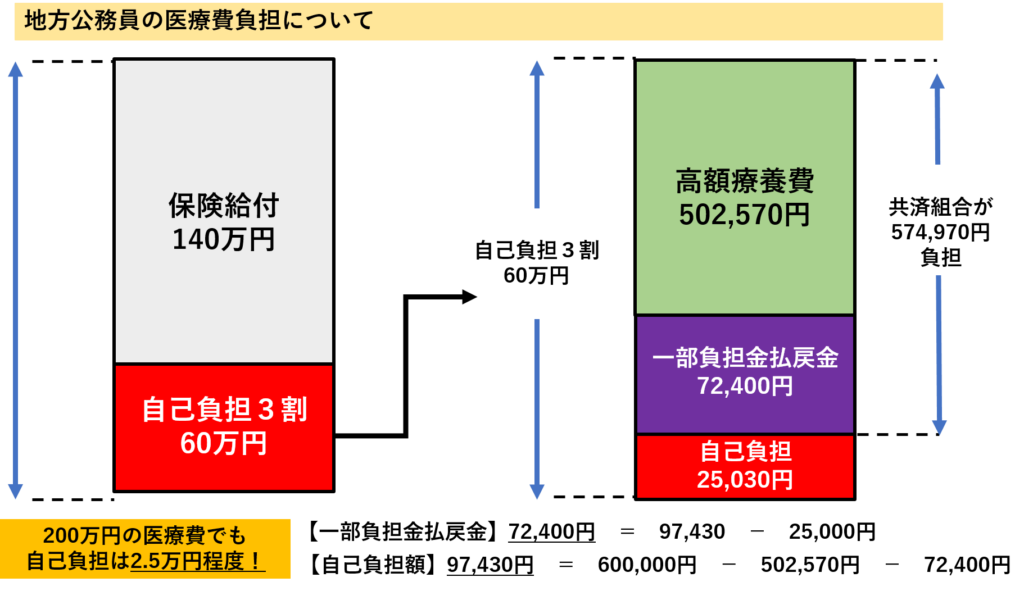

先ほどは、高額療養費制度について解説しましたが、実は公務員の場合は、さらに医療費を抑えることができる制度があります。

それが、「一部負担金払戻金」です。

一部負担金払戻金は、1カ月の自己負担限度額が25,000円を超えた分については、払戻金として返金が受けられるという制度です。

先ほどの高額療養費制度で紹介しましたが、1カ月の医療費が200万円かかったとしても、高額療養費制度を使うことで、97,430円で済みます。

しかし、一部負担金払戻金を使うことで、

97,430円-25,000円=72,400円が払戻金としてバックされます。

つまり、一部負担金払戻金を活用することで、医療府負担は、97,430円-72,400円=25,030円となります。

では、ここまでの説明を下記の通り、図にしました。

一部負担金払戻金はいつ振り込まれるの?

それぞれの市町村共済組合が異なるかもしれませんが、一部負担金払戻金は、診療月の2か月後に、指定の口座に振り込まれます。

口座については、職場の人事課に確認しておくと良いでしょう。

【まとめ】高額療養費制度と一部負担金払戻金があれば、民間医療保険は不要?

本当に必要な医療保障を考えるならば、高額療養費制度と一部負担金払戻金を知っておく必要があります。

今回は、1カ月の医療費が200万円を超えた場合でも、実質の医療費負担は、72,400円でした。

月に72,400円ということは、1日あたり2,400円程度ということになりますね。

2,400円ということは、保険に入らずに貯蓄で賄えるかもしれません。

また、民間医療保険に入っても、入院給付金は3,000円あれば、十分ということになりますね。

本当に自分に必要な保険は考えて、保険料を節約することで貯蓄を増やすことができます。

無駄な出費を抑えて、貯蓄を増やしていくためにも、自分にとって必要な保険は考える必要がありますね!

なお、自分に必要な保障と保険料を節約するならば、ファイナンシャルプランナー(FP)の無料相談を利用すると良いでしょう。

特に保険マンモスは無料で相談をすることができますし、今回の情報も保険マンモスさんに相談したことでわかったことです。

無駄な出費を抑えるためにも、本当におすすめですよ!

▼下記のバナーから無料で申し込みできますよ!

[関連記事]

高額療養費制度と一部負担金払戻金で医療費の個人負担を抑制することができるのですが、差額ベッド代や食事代といった諸費用が必要となります。

そこで、割安な掛金で利用できる自治労共済の団体生命共済はお得です。