地方で生活したい、地方の実家で生活したいと考える人にとって、最強にして唯一の人生戦略は、公務員になるということです。

実際、地方に生活している私としてはこれ以上の選択肢はないと思います。これからの人生を考えると、やはり、公務員になるのが最適解であることは言うまでもありません。

公務員と結婚して家賃手当で賃貸ライフ

公務員になったら、同じく公務員と結婚すれば、ほぼ経済的に困ることはなくなるでしょう。

確かに専業主婦として奥さんを楽させることもできますが、お互い共働きでそれが同じく地方公務員であれば、早い話が安定収入源が2倍になるわけです。

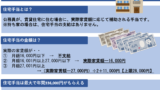

住宅についても、月最大で27000円(年間30万円以上)の補助がでる家賃手当で賃貸住宅に住めますし、仮にマイホームが欲しかったら、金融機関は喜んで金を貸してくれるでしょう。

関連記事

稼ぎが二馬力なうえ、補助もでるのは、公務員の福利厚生の素晴らしさですね。

老後資金も確実に蓄える

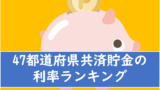

老後資金についても、公務員限定の有利な共済貯金を使って積み立てることができます。このマイナス金利の時代においても、年利1パーセント以上の利息がつくのは共済組合の共済貯金以外にありません。

関連記事

また、どうしても出費が必要ならば、これまた、公務員限定の共済貸付で低く金利かつ無担保でお金を借ります。貸付金利も普通貸付で2.66%ですので、他のフリーローン、カードローンと比較してもその金利は圧倒的にお得です。

さらに、確定拠出年金で節税をしながら、老後資金も貯めます。また、株価の暴落に備えて、株価が下落すると価格が上がるベア型投信をNISAで買います。これでリスクヘッジしながら、老後資金を蓄えることができます。

節税でしっかり節約

さらにさらに、ふるさと納税や、医薬品もセルフメディケーション節税を駆使して、少しでも節税に励みます。

先程触れた確定拠出年金も有効な節税方法ですね。

関連記事

副業でさらにパワーアップ

安定しているが、薄給がネックの公務員。ならば、株式投資がもっともハードルが低く、これば人事院規則上もセーフです。

他にも、年間20万円以下にせどりや、アフィリエイトといった副業の所得を抑えれば、確定申告の義務不用の雑所得として稼ぐことができます。このように一般的に制限されている公務員の副業もスキマがあるので、そこを突くことで副業をすることができるのです。

このように公務員は節税、節約、手当、さまざまな場面において優遇されていますが、案外公務員はそのようなことに無頓着な職員が多すぎなようですので、今後も公務員にとって有益な情報を提供していきたいと思います。