不動産投資は、いかに安定的かつ低利の融資を引き出すかという「ファイナンス」と空室を出さない「客付け」が重要となります。

しかしながら、ご存知のように、地方では人口減少が悪化しており、客付けも難しいのが現実です。

このように、地方における不動産投資において、にわかに注目されているのが、今回紹介する生活保護受給者向けの不動産投資です。

生活保護受給者は、当然生活保護から賃料が出るので、家主も安心して貸すことができて、家賃の取りぱぐっれがないと考えています。

いろいろメリットが多い生活保護受給者向け不動産投資、通称「生保(せいほ)向け不動産投資」ですが、実際にケースワーカーとして業務をしているとリスクもあります。

そこで今回は、

・生活保護向けの不動産投資のリスク

・生活保護向けの不動産投資のリスク対策

生活保護受給者向け不動産投資のメリット

確かに生保向け不動産投資は、魅力が多いです。そこで、落とし穴を述べる前にまずは、生保向け不動産投資について紹介します。

【メリット1】賃料が生活保護から出るので安心

不動産投資のリスクの一つが、滞納リスクですが、生保向け不動産投資であれば、役所が税金から賃料を払ってくれるので、安心感が違います。これがワーキングプアのような低賃金アルバイトであれば、家賃を滞納するリスクが高くなります。

家賃に行政という裏付けがあるというのは、安心感という点では圧倒的にメリットが多いです。

【メリット2】土地値で物件が買える

新品で良い物件であれば、ニーズがあって借りてくれると直観的に考えるものですが、実際は生活保護世帯の用にターゲットを絞れば、たとえ古くても、値段が安ければ借りる人はいるということです。

そんな安い老朽化した家であれば、土地値で家が買えるというメリットがあります。

しかも、生活保護世帯であれば、生活保護費から家賃扶助が出るので、滞納リスクが低いというもの魅力的な点です。

それゆえ、まずはボロ物件を現金一括で購入して、仮に失敗しても土地は残るわけですから土地値で買えるのは魅力的です。

【メリット3】ボロ物件でも、相場より高い賃料が設定できる

基本的に賃料というのは、近隣のアパートの家賃相場によって変わります。

なので、周囲が1Rで20,000円程度であれば、やはり、それぐらいの相場にならないと他の物件に客が持っていかれてしまいます。

もちろん、その物件の立地状況や設備といった様々な要素によって、一概には言えないところではありますが、それでもなお、家賃相場に一定引っ張られてしまいます。

しかし、生保向けアパートの場合、相手が行政という市場原理に縛られない法律の範囲内で家賃が決まりますので、相場より高い賃料でも貸すことができるわけです。

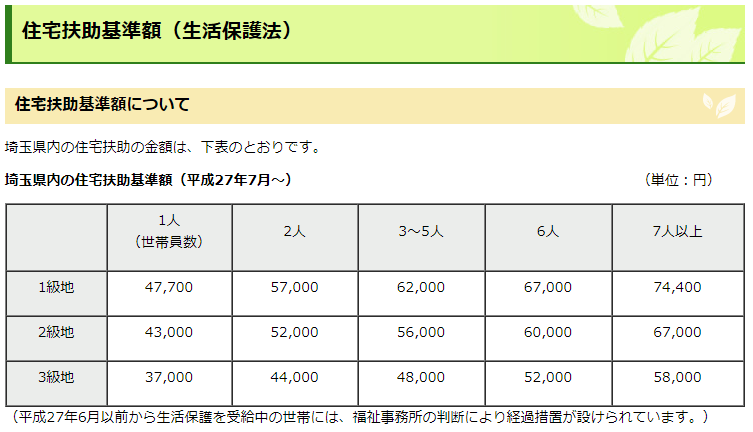

具体的に、生活保護から出される家賃とは、生活保護の8つの扶助の一つである「住宅扶助」の一つであり、その住宅扶助の金額というものは、地域によって異なります。

例えば、埼玉県の場合は、県内の地域ごとに1級地、2級地、3級地というふうに基準額が異なります。

たとえば、埼玉県の1級地で一人世帯であれば、47,700円の家賃で貸すことができるのです。どんなボロ物件でも、47,700円です。

埼玉県内の1級地であれば、たとえば川口市ですが、川口市内の不動産を賃貸サイトでみても、3万円以下のボロアパートは、山ほどありますが、それらも相場の1.5倍以上の47,700円で貸すことができるのは素晴らしいですね。

このように、生保向け不動産投資は相場以上の賃料を、手堅く得られるということで、人気があるわけですね。

【メリット4】立地が良ければ客付けもしやすい

ボロくても、病院が近い、スーパーが近いなど個人の選好は人それぞれであり、 建物の質が低ければ、立地で勝負するしかありません。

立地を重視、土地値で安く買うことができれば、それだけ貸し出す可能性が高くなります。

田舎の立派な家よりも、都市部のボロ家の方が圧倒的に需要はあります。

仕事でよく接する機会がある生活保護世帯というターゲットに絞ることで、差別化を図りつつも、公務員の強みを生かした不動産投資が実現するわけです。

関連記事

見落としがちの生保向け不動産投資のリスク

では、ここから生保向け不動産投資のリスクについて紹介します。

隣人トラブルリスク

いきなりですが、生保の方は、隣人トラブルを起こしがちです。

そもそも、普段の居宅生活ができない人が多く、ごみを貯めこんだり、夜中に騒いだりして隣人トラブルを起こすことがあります。

そんなときに、大家からケースワーカーに苦情が来るのですが、せいぜい、受給者に注意をするぐらいです。

また、一番最悪なので、生活保護受給者どうしが隣人の場合、さらに深刻になります。そのため、他の居住者が引っ越しをするという事態もあります。

ごみ屋敷リスク

先述しますが、生活保護受給者はゴミ出しや掃除ができない人が多く、ごみを貯めこみ、ごみ屋敷化する人も一定います。

それが、共有スペースにもあふれ出してきて、処分しようにも、頑なに処分に応じず、アパート自体の景観が悪化するリスクもあります。

その背景には、生活保護受給者は、精神疾患を抱えており、セルフネグレクトという人も多いということがあります。

死亡リスク(事故物件リスク)

独居老人も多いのが、生活向け不動産投資の特徴ですが、ある日、室内で亡くなってそのまま、室内の染みになっていたなんてこともあります。

また、お風呂場で亡くなったため、排水管一切をすべて改装するハメになったということもあります。

一応、申し上げますが、生活保護費から、それらの修繕、クリーニング費用はでませんので、敷金の範囲内でやるしかありませんので、ご注意ください。

※ちなみに、遺品類の処分費用については生活保護から別途出るので、ご安心ください。また、ごみ屋敷のまま死亡しても、同様に生活保護から出ます。

修繕リスク

よくあるのが、退去時に壁を壊したり、排水溝を詰まらせたり、たばこのヤニだらけにして、著しく部屋を毀損する場合です。

これらも敷金の範囲内ですので、生活保護から別途出すことはできません。

また、勝手にペットを飼って、壁紙を傷だらけにしたり、獣臭が取れないといったこともありました。

よって、敷金はある程度もらっておいた方が無難ですよ。

滞納リスク

え、生活保護なのに滞納?と思った人もいると思いますが、基本的に生活保護の住宅扶助とは、いったん、生活保護受給者の口座に振り込みます。

もちろん、一部、金銭管理ができていない場合は、管理をすることがありますが、基本はすべて生活保護受給者自身が管理します。

よって、生活保護受給者が振り込まれた住宅扶助を使い込んで、滞納するということもあります。

なので、大家さんからクレームが来ることもありますが、それはあくまで、生活保護受給者と大家さんとの問題、民事不介入なので、できることは限られています。

よって、生活保護だから、取りぱっぐれが無いというのは、早とちりです。

蒸発(失踪)リスク

これがよくあるのですが、部屋をめちゃくちゃにして、ごみを放置して、そのまま失踪してしまう場合です。

もちろん敷金で修繕を対応して足りない分については、生活保護利用者の自己負担です。

福祉事務所が別途、掃除費用や修繕費を支給することはありません。

保証人もいないことも多いので、結局のところ、家主負担となり、赤字となってしまうリスクがあるわけでsね。

生活保護利用者向け不動産投資のリスク対策

生活保護利用者は高齢者や精神疾患を抱えた人など、一般の人に比べてリスクが高いです。

つまり、ハイリスクだからこそハイリターンということなんですね。よって、リスクを抑えるための対策としては、

【対策1】敷金は基準額上限で受け取る

生活保護を受け入れる家主は、変に良かれと思って敷金を最低限でしか設定していないという場合が多いのですが、敷金は家賃とは別に支給されるわけですし、そもそも生活保護利用者の負担はありません。

なお、敷金だけの上限額ではなく、礼金、仲介手数料、火災保険料といったものをまとめて、敷金等で上限額が設定されています。

よって、室内がボロボロになったり、ごみを放置されて蒸発してしまった場合などは敷金を充当できるように十分に敷金を取るようにしましょう。

基準額については、事前に福祉事務所のケースワーカーに確認しておくことが重要です。

【対策2】家賃を直接口座に振り込んでもらうように役所に相談する

家賃は基本的に生活保護利用者の口座にいったん振り込みます。

それゆえ、生活保護利用者が家主に払わずに、使い込んでしまうリスクにつながるわけですね。

そこで対策としては、生活保護利用者の担当ケースワーカーに相談して、直接家主口座に振り込めないか相談してみましょう。

しかし、振込手数料がかかる場合があり、それは生活保護利用者の負担となることもあるため、生活保護利用者が拒否する場合が多いです。

なので、対策としては

・家主が保護費を役所まで取りに行く。

振込手数料がかからないですし、何よりも回収が確実です。

・生活保護利用者と同じ銀行で口座を作る。

同じ銀行どうしだと振込手数料が無料という所も多いです。逆に異なる銀行どうしだと振込手数料が割高になりやすいです。

関連記事

本当に生活保護受給者向けの不動産投資をするならば、直接に家主の口座に振り込んでくれる「代理納付制度」は知っておくべきしょう。

【対策3】保証会社の保証に登録しておく

不動産を借りる場合は、通常の場合、保証人が付くのですが、生活保護受給者の保証人という場合は、費用負担を求めた場合に断られる場合があります。

あくまでも保証人が払う必要があるのですが、裁判をして回収するというのは、現実的に考えて、コストパフォーマンスが悪いです。

よって、敷金を最大限取っておくととも、保証会社に登録しておいた方がいいでしょう。

ちなみに、保証会社に払う保証料は入居の最初に「敷金等」で全額保護費としてもらえますので、保証料は取っておくことが無難です。

【対策4】担当ケースワーカーと密な関係を作る

結局のところ、生活保護利用者を受け入れるというのは、リスクがあるわけなので、リスクを抑える努力が必要です。

あくまでも家賃の出どころは、生活保護費であり、管理しているのはケースワーカーですので、敷金や家賃の設定から滞納した場合などは、頼りになるのはやっぱりケースワーカーです。

よって、ケースワーカーとは定期的に会って話すといったことが必要です。

生保向け不動産投資はハイリスクハイリターン?

いかがでしたか?リスクが案外多くて、ちょっと及び腰になった人もいるのではないでしょうか?

とはいえ、生保向け不動産投資は、人口減少で高齢化が進む地方においては、魅力的な不動産マーケットなのではないでしょうか?

なので、生保向け不動産投資は楽勝と思わずに、しっかりリスクを見据えたうえで、行うことが重要でしょう。

実際、生活保護向けアパートで稼いでいる大家さんも数名知っています。しかし、みなさん、しっかり生活保護制度を勉強されて、福祉についても造詣が深い人が多いですね。

なので、生半可な気持ちで生活保護に近づくのは、危ないですよ、ということです。