スマホ決済ペイペイの登場により、日本のキャッシュレス業界は盛り上がりつつあります。

キャッシュレス決済とは、文字通り、現金を持ち歩かなくても、クレジットカードや電子マネー、ペイペイのようなスマホ決済で支払う決済のことを指します。

昔から日本では「ニコニコ現金払い」という言葉からわかるように、なにかと現金払いが美徳とされているように、先進国ではキャッシュレス決済の普及が遅れている「現金払い第一主義」社会なのです。

しかし後述しますが、キャッシュレス社会の実現に向けて政府が動き出しており、この流れはより加速していくのは間違いありません。

したがって、これからは現金払い主義の人は損してしまう状況となることはほぼ間違いなく、その一方で、国策であるキャッシュレス決済の波に乗れば、最大で5%は得することができます。

そこで、今回は日本におけるキャッシュレス決済の現状と現金払いのコストをみたうえで、キャッシュレス決済で5%得する方法を解説します。

日本はキャッシュレス決済の後進国?

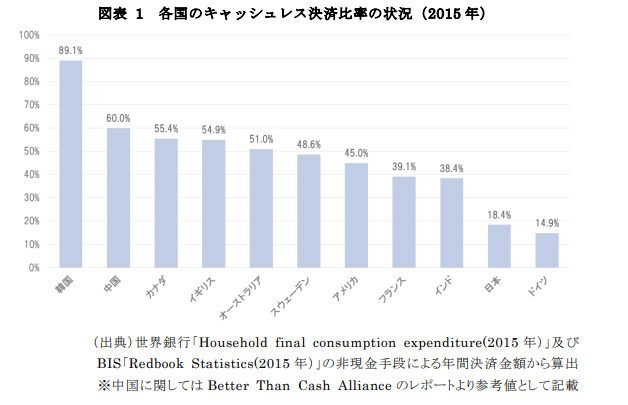

日本のキャッシュレス決済の動向を考えるうえで、参考になる資料が官邸のHPにありました。

まずキャッシュレス決済比率の国際比較を行なうと、キャッシュレス化が進展している国の普及率は40%から60%台であるのに対し、日本は約20%とどまっています。

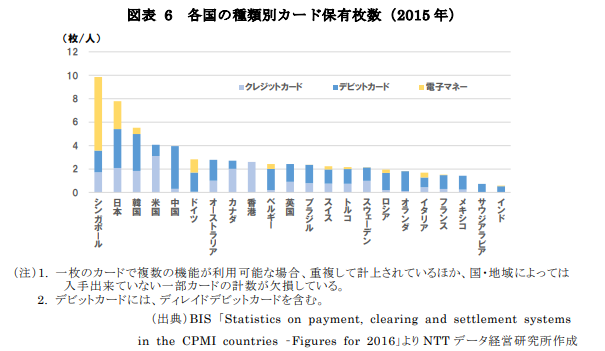

その一方で、日本は1人当たり約8枚のキャッシュレス決済手段を保有するカード保有大国です。

実際、日常的にテレビCMでよく楽天カードマンのCMやってますからね、なんとなく感覚的にわかる気がします。

では、どうしてカード保有大国日本が、なぜキャッシュレス決済が普及しにくいのか?

その背景には、以下のような理由があげられます。

| ・そもそも日本は治安が良くて、偽札も少ない ・店舗の端末負担や加盟店手数料のコストが重荷 ・現金払いで特に不満を持っていない |

海外では大金を持って出歩くと、強盗や犯罪に巻き込まれるリスクがありますが、日本ではそのようなリスクも少ないため、多額の現金を持ち歩けるわけですね。

また、お店にとっても、クレジットカード払いに対応すると、端末の導入コストやら決済ごとに手数料を取られて、あまり嬉しくないという事情があるようです。

政府がキャッシュレス社会の実現に向けて動き出した

政府はこれからの日本の生産性を高めるための政策パッケージである「未来投資戦略2018」を策定しました。

未来投資戦略2018の中身は、日本においてAIやIoTといった新しいテクノロジーを活用することで、国としての生産性を高めることを目的としています。

経済産業省では、「キャッシュレス・ビジョン」を策定して、具体的にキャッシュレス決済に向けた指針を発表しています。

また、政府だけでなく、産官学で構成される「キャッシュレス推進協議会」を設立することになりました。この推進協議会を司令塔として、本格的にキャッシュレス決済を普及していこうというのが政府の狙いなんですね。

日本の生産性を高めるならば、リターンを増やすこと以上に、不要なコストを無くすことが簡単ですし、効果的です。つまり、現金というのは、コストが高いと政府も認識しているわけです。

決済手段としての現金は高コスト

日本の場合は、国立印刷局が紙幣を印刷しており、平成30年度で30億枚、金額にして14兆円印刷しています。

それだけ大量の紙幣を印刷するだけでもコストがかかりますが、それを流通、保管するのもコストが別途かかっています。また、紙幣が盗難されれば、それにかかる公共コスト(警察)も発生しますね。

このように現金というものは、コストがかかる決済手段といえます。

確かに古来は、現在のような紙幣ベースの現金ではなくて、貝殻や石を使っていましたので、携帯性は非常に良くなってはいます。

しかし、ジンバブエや第一次大戦後のドイツのように、ハイパーインフレとなれば、大量の紙幣が必要となり、紙幣のメリットである携帯性が失われます。

そもそも、紙幣や電子マネー、仮想通貨を含めた広い意味のお金というものは、あくまでも情報に過ぎません。

なので、わざわざ具体的な「モノ」として現金を保有する必要はないのです。

文明の進化の過程で、お金というものは、より携帯性が高まり、よりバーチャルになっていきます。

よって、いつまでも紙幣をもち、小銭で財布がパンパンというのは、控えめに言って遅れてるということです。

消費税増税でキャッシュレス決済で最大5%得する

来年の10月には消費税が現在の8%から10%に増税されますが、この結果消費が低迷しないように、政府が景気対策として、現金払いではなく、キャッシュレス決済に限り、最大5%還元することとなりました。

つまり、消費税が10%になっても最大5%還元されるということは、実質消費税は5%で済むというわけです。

なお、対象期間は、2020年の東京オリンピックまでの9カ月間の期間限定です。

ポイント還元方法は、クレジットカードやスマホ決済で支払うときに付与されるポイントに上乗せされて還元されます。

なので、キャッシュレス決済派は、特にポイント還元を受けるために手続きなどは不要です。

逆にいえば、現金払いのみの人は、消費税10%が課税されてしまうので、キャッシュレス決済派よりも5%は多く払うハメになるわけですね。

これが年間200万円支払うとすれば、年間で10万円も差が開くことになりますね。確実に現金払いのみという人は損してしまいます。

なお、ポイント還元が受けられる事業者については、経済産業省が以下のとおり公表しています。

| 【クレジットカード】 |

| 三菱UFJニコス |

| 三井住友カード |

| UCカード |

| JCB |

| 【電子マネー】 |

| WAON |

| nanaco |

| Suica |

| 楽天Edy |

| 【汎用サービス】 |

| 楽天 |

| 【スマホ決済サービス】 |

| オリガミPay |

| Line Pay |

| PayPay |

| 【決済代行】 |

| Coiney |

| Square |

ちゃんと、ペイペイもポイント還元の対象事業者として選定されていますね。

頑なに現金に固執して損する人と柔軟にキャッシュレス社会に適応する人

キャッシュレス社会に柔軟に対応して、クレジットカードはもちろん、スマホ決済を使いこなす人は、どんどんお得なメリットを享受していくでしょう。

一方で、なんとなく難しそう、面倒くさいと現金払いに固執する人は、キャッシュレス社会から取り残されて、損していくことになります。

これは消費者目線だけでなく、販売者にとっても重要な視点だと思います。

現金のみ、クレジットカードお断り!というお店は、クレジットカード払いを基本としている消費者を相手にした、貴重な商機を失っています。

クレジットカードは導入コストやロイヤリティが高いという理由で見送っている店も多いかもしれませんが、ペイペイのように導入コストもロイヤリティも無料のスマホ決済を導入したら良いのです。

現金のみしか扱いませんというのは、お店の都合であり、これからのキャッシュレス社会の日本においては、通用しないでしょう。

現金払い派とキャッシュレス派の間には、気づいたら大きな格差が生まれてしまうかもしれません。

[関連記事]

ペイペイについて、興味あるけどよくわからないという人も多いと思います。下記ではQ&A形式で疑問点をまとめています。