資産運用をしたがる公務員が多いですし、私自身も株式投資(個別株、iDeCo、積立投資)をしています。

これから日本の年金制度、公務員の待遇自体も不安定だからこそ、自分自身で資産を防衛していこうというスタイルは非常に重要です。

しかし、資産運用というのは、あくまでも「資産がある人」と「老後まで時間がある人」以外は向いていません。

だからこそ、20代、30代の公務員で今すぐ大金が欲しい、不労収入源を欲しいと思って資産運用をするのはナンセンスです。あくまでも投資が報われるのは、50台とか数十年後です。

もちろん、ハイレバレッジをして大勝負をするような、もはや博打のよう投機をすれば、大金を稼げるかもしれませんが、高い確率で大損するでしょうから止めときましょう。

でも、どうしても今すぐに大金が欲しい、今すぐに不労収入を得て若くしてアーリーリタイアメントをしたいと思えば、資産運用ではなく、今回紹介する資産創造を目指すのが得策でしょう。

資産も無い(少ない)くせに資産運用をしてもしんどい

資産創造とは、文字通り、資産を運用するというわけで、運用する資産が無いとそもそも資産運用はできません。

また、資産が少ないと運用をしても、得られるリターンは、リスクに対して割高です。

例えば、動かせる資産が100万円だとしても、年間7%を誇る高配当株式の筆頭格でもある日本たばこ産業(JT)に投資をしたとします。

すると所得税を抜きにしたら、年間7万円の不労所得が得られます。

不労で年間7万円を手に入るのは、一見して魅力的ですが、株式投資ですのでもちろん、元本割れするリスクもあります。

100万円で買った当時よりも、株価が下がって7万円以上の含み損を抱えてしまえば、7万円の配当金を得たとしても、株価が買った当時の値段まで回復しないと含み損を抱えることになります。

これでは、実質的に自分の貴重な元本を、実質的に取り崩しているにすぎません。

それに、配当金も間違いなく払い続ける保証はなく、減配するリスクは常に高配当株投資は隣りあわせです。

これは今回紹介した日本たばこ産業だけでなく、高配当株全般にいえます。

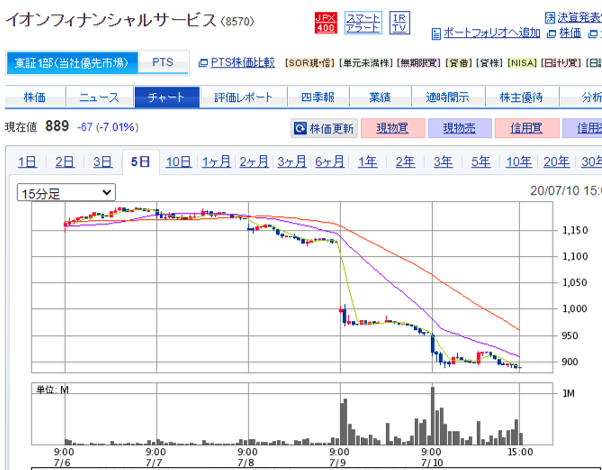

最近では、高配当株として有名だった「イオンフィナンシャルサービス」も減配したため、株価が暴落してしまいました。

これでは配当金が減るどころか、株価も下がり含み損を大きく抱えることになってしまいます。

これが資産運用の難しさであり、リターンを投資する企業に委ねている以上は、所詮は資産運用は情報収集と株価の動向に注意することしかできないのです。

資産運用のリターンはコントロールできずに、せいぜいコストとリスクを最小にすることしかできません。大株主になって経営に関与できない限りは、企業を応援することしかできないのです。

資産を運用せずに自分で資産を創造した方がコスパが良い

工夫もコントロールの余地も少ない資産運用よりも、個人的には資産を自分で作る「資産創造」はいかがでしょうか。

資産創造なので、自分で資産を築きます。

大きいレベルの資産創造は、やっぱり「起業」です。

自分で会社を興し、株を買うのではなく、株を発行する。そして、最後は株式を上場すれば、多額のストックオプションが手に入ります。

株を買うのではなく、株を作るというのは、やはりロマンがあるし、これが現代資本主義では、なんだかんだで最短で大金持ちになる方法なのかもしれません。

しかし、起業しか事業が継続することは言うまでも困難ですし、上場なんて夢のまた夢です。なので、現実的には起業というのは、途方もないことです。

じゃあ、どんな資産創造が現実的かというと、起業という「ビッグビジネス」ではなく、働きながらできる副業レベルの「スモールビジネス」が最適です。

具体的には、コンテンツを作り出すという方法です。

例えば、

資産創造のスモールビジネスの例

・YouTubeで映像コンテンツを作って広告収入を得る

・電子書籍を出版して印税収入を得る

といったものです。

これらの良いところは、元手があまりかからない一方で、うまく当たれば高いリターンが期待できるという点です。

例えば、ブログを立ち上げるためにレンタルサーバーを借りて、独自ドメインを買ったとしても、月に換算するとせいぜい数百円程度です。

これで月1万円以上の収入を得れば、投資金額と比べると利回りは何百倍ということになります。

もちろん、そんな簡単に収益化はできません。ブログであれば、それなりにアクセスを集められる記事を量産する必要がありますし、YouTubeならば、チャンネル登録数がないと広告すら貼ることができません。

しかし、これらはあなた自身の工夫や切り口のユニークさ、といった個人の努力が一定反映させることができます。

資産運用では、個人の努力は限界がありますが、資産創造は個人の努力を投入することができるわけです。

資産を創造するのが面倒な人はどうする?

個人的には、手っ取り早くブログを立ち上げるのが簡単なのですが、ブログを書くネタなんて無い、文才が全くないということで、資産を創造するのが面倒と感じる人も多いでしょう。

だったら、公務員であれば公務員ブランドを最大限利用するのがよいでしょう。

具体的には、公務員の信用力を利用して融資を金融機関から引き出した不動産投資です。

これならば、元手がなくても多額の資産を持つことができますし、融資の利息や諸経費を差し引いて残った分が不労所得となります。

もちろん、融資を利用した不動産投資といっても、結局はレバレッジ投資と変わりませんし、不動産マーケットは、株式以上にクローズドなマーケットです。

それに海千山千のプロばかりですので、カモになるリスクが高いです。

つまり、この与信を利用した不動産投資も実はリスクが高いのです。

てなことで、面倒くさい、努力したくないと思えば、リスクを背負わないといけないのです。

関連記事

やっぱり、資産を動かすよりも自分の頭と体を動かす方がコスパがイイということです。面倒くさいと思うんだったら、投資なんてせずに純粋に宝くじやギャンブルをした方がいいでしょうね。

関連記事