年金というと、若い人は損をする。払っただけ損。絶対ペイしないと言われたり、年金財政が破綻するとか、何かと不穏な情報が多い年金ではありますが、株式投資なんて比較にならないほどの高利回りの投資商品であることをご存知でしょうか?

国民皆年金で誰でも加入している(ことになっている)「国民年金」の魅力について紹介したいと思います。

お断り

※令和元年度時点の保険料は、16,410円に改定されています。

年金は20歳以上になったら保険料を払うのが国民の義務

基本的に年金は20歳以上になったら、年金の保険料を払わなくてはいけません。しかし、まだ無職で収入ゼロだったり、学生でまだ働いていない人などは、年金の支払いを猶予できたり、免除される特例があります。

次に説明するように、年金は10年以上の加入期間が無いともらえないので、払えない場合は、役所や年金事務所にしっかり手続きをとっておきましょう。

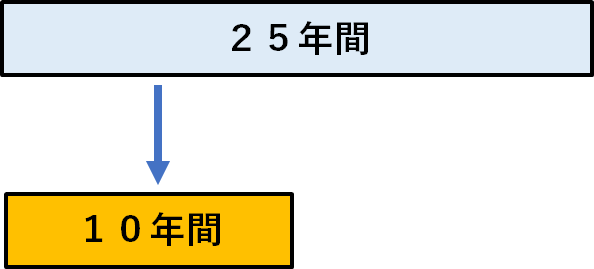

国民年金は10年間納付しない老後にもらえない

国民年金は、かつては25年間保険料を納めないと、将来年金がもらえないという制度でしたが、現在では10年間の期間に短縮されました。なので、受給資格期間が10年以上確保できれば、年金がもらえるわけです。

なお、この受給資格期間というのは、実際に保険料を払っていなくても期間として、みなす期間もあります。

たとえば、大学や短大などに通う学生は、「学生納付特例制度」といって、年金を払っていなくても、加入期間としてみなされるわけですね。

もちろん、加入期間に含まれても、将来の年金がプラスにはならないので、当然ながら、納付した方が、将来は多く年金をもらえるわけです。

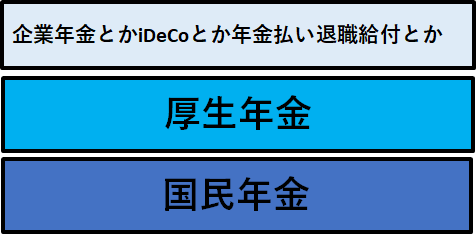

年金は基本的に2階建てだけど、公務員は3階建て

年金は国民年金なら必ず加入する義務がありますが、会社や私たちのような公務員であれば、厚生年金に加入する義務もあります。なので、基本的に2段階に分かれていることから、年金は2階建てといわれるわけです。

もちろん、中には企業年金や公務員のように「年金払い退職給付」、iDeCoに加入していたり、強制ではない任意加入の保険もあるわけです。なので、3階建てと言われたりしますが、基本は2階建てと覚えればいいでしょう。

そのうえに、大企業によっては個別の「企業年金」や公務員のように「年金払い退職給付」といった上乗せもあるので、3階建てという言われ方もします。

なので、公務員のみなさんは年金は3階建てと考えても結構です。

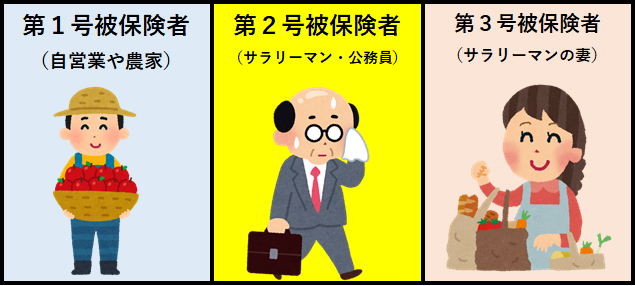

国民年金を払う人は3種類に分類できる

ここで、年金を払う人は3種類に分かれます。まず、自営業者や農家といった、どこの会社に所属していない人は「第1号被保険者」、サラリーマンや公務員といった会社組織に属する人は「第2号被保険者」です。そして、そんな第2号被保険者の奥さんは「第3号被保険者」といわれます。

違いは、第一号被保険者、月16,410円を自分で払いますが、2号被保険者は厚生年金と一緒に会社が払ってくれます。そして、第3号被保険者は、保険料負担無しです。

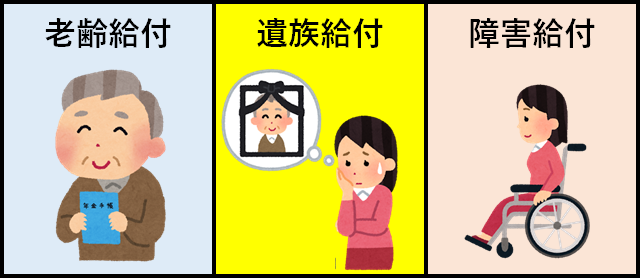

老後の備えだけじゃない国民年金の魅力

国民年金は、老後の生活を保障するものというイメージがあるかもしれません。実際、国民の大半は老後の生活は、年金を前提に考える人が多いと思うので、半分正解です。しかし、年金の魅力は、老後の生活を保障する「老齢給付」だけではありません。

老齢給付以外にも、遺族の生活を保障する「遺族給付」や、障害になった時に給付が受けられる「障害給付」があります。

つまり、年金というものは、老後保障だけでなく、残された遺族を守り、障害が残った場合も生活を保障する大きな役割を担っているわけです。

これだけのトータルサポートを民間保険では、それなりの保険料が必要になりますが、今回紹介する国民年金は、月16,490円で加入できるのです。

国民年金の保険料は月額16,490円

国民年金の保険料は、月額16,490円です。年間に換算すると、197,880円です。それを10年間払うと考えると、197,880円×10年間=1,978,800円です。

なお、国民年金を満額もらおうと思えば、40年間払う必要がありますので、197,880円×40年間=7,915,200円ということになりますね。

国民年金保険料を節約できる「前納制度」

なお、国民年金は普通に払えば、年間で197,800円ですが、最大2年間前納することができます。前納することで、保険料が最大で1年あたり9,205円もお得になるのです!

これを10年間で比較すると、実に92,050円の差になるので、ばかにできませんね。なので、国民年金を払っている人は、前納制度を使わない手はありませんよ。

国民年金の利回りは、驚異の10%

では、ここから本題ですが、毎月16,490円も払っている国民年金ですが、将来的にいくら返ってきて、いつになったら元が取れるかご存知でしょうか?

国民年金を仮にMAXで20歳から60歳まで払い続けたとしたら、総額の保険料は16,490円×40年間(480カ月)=7,915,200円払うことになります。

そして、MAX払い続けた場合、65歳からもらえる年金額は、年779,300円です。

これを投資に当てはめると、7,915,200円投資して、年間配当金が779,300円というわけですので、7,915,200÷779,300円=10.15・・となりますので、年間利回りは10%であり、10年間で元が取れる計算です。

しかも、これは政府が保障しているので、どんな大企業よりも安全な投資先なのに、年間利回り10%超えというのは驚異的としかいいようがありません。

利回り50%の「付加年金」がヤバすぎる

これだけでも凄い国民年金制度ですが、さらに利回りを高めることができるのが「付加年金」制度です。毎月の16,490円とは別に、400円加算して払うことで、65歳になったときに、保険料を払った年数分、追加で年金がもらえます。

つまり、40年間(480カ月)付加年金を払えば、400円×480カ月=192,000円払うことになりますが、65歳になれば、200円×保険料納付月数分の年金が、毎年もらえます。

ということは、480カ月払っているわけなので、200円×480円=96,000円が年間もらえますので、2年間で元が取れます。つまり、利回り換算で50%です。

こんなのインチキ投資商品しかありえませんが、実際に政府が保障しているのですからヤバすぎですよね。

年金を払えば節税にもなる

国民年金の保険料は、全額所得控除となりますので、所得税と住民税が安くなります。将来的に自分がもらえる年金の積立金のおかげで、税金が安くなるなんて、凄すぎです。

なので、年金を払っていない人は、将来の備えプラス節税にもなるということを忘れてはいけません。

関連記事

世の中にはいろんな投資がありますが、なんだかんだで最も強い投資商品は、年金でした、というのは、何ともつまらないオチではありますが、しっかり年金を納めて、余ったお金を確定拠出型年金(iDeCo)で積み立てするというのが、手堅いのでしょうね。

関連記事