みなさんも近所にある郵便局を運営しているのが、今回紹介する日本郵政です。

もともとは、国有だったものが、小泉純一郎元総理の掲げた「郵政民営化」によって、民営化され、現在は日本郵政として東証1部に上場されています。

とはいえ、郵便事業なんて、今後の成長産業でもないし、それに配達ビジネスと見た場合、ヤマト運輸、佐川急便など競合も多いわけで安泰とはいえないですよね。

そんな日本郵政ですが、今回投資をすることに決めました。なぜか?

実は、ここ最近日本郵政の株価がじわりじわりと上がりつつあるのをご存知でしたか?その背景には、日本郵政が持つ優良不動産の存在があると考えました。

そこで、今回は日本人は誰でもお世話になっている日本郵政のビジネスモデルや強みを考えたうえで、今後の株価の動向を占ってみたいと思います。

日本郵政って何の会社?

日本郵政は、日本郵政グループの持ち株会社であり、傘下には手紙やゆうぱっくといった郵便事業を行う「日本郵便」や、国内トップクラスの金融機関である「ゆうちょ銀行」を抱えるとともに、世界最大クラスの総資産額を誇る「かんぽ生命」があります。

これら巨大企業を束ねる、まさに国内屈指のメガ企業である日本郵政の売上高は12兆9203億円であり、経常利益は9,161億円です。

これほど巨大な企業グループですが、将来の見通しは明るいものではありません。

まず、主力商品である「ゆうパック」「ゆうパケット」について伸びが鈍化し、「ゆうメール」微増、郵便物は微減といった感じで、人口減少の日本において爆発的に伸びていく成長産業ではないことは明らかですね。

また、かんぽ生命は競合他社の多い保険業界ゆえに、契約件数も減少していますし、ゆうちょ銀行もマイナス金利の影響で利ザヤが稼ぎにくい状況です。

つまり、日本郵政グループ全体で見ても、伸びしろがある事業がほとんどなく、むしろ人件費の高騰でコストが増えている一方で、国内需要が低下していることも関係して、飛躍的成長が難しいといわざるを得ません。

じゃあ、なぜそんな斜陽企業にわざわざ投資したのか?ということになると思います。

日本郵政は配当利回3%超の高配当銘柄

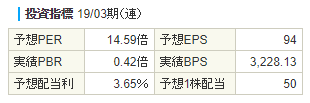

日本郵政の魅力の一つが、配当利回りです。11月21日現在の配当利回りは、で3.65%となっていますので、純粋に配当金狙いで投資をしてもいいかもしれません。

グロース株のように成長余地があまりないので、キャピタルゲインは見込めませんが、インカムゲインにはある程度期待してよいのではないでしょうか。

しかし、日本郵政には他の企業にはない、最強の資産を持っているのです。

日本郵政の復活の切り札は優良不動産

既存事業自体は、確かに成長余地はあまりないといえますが、実は日本郵政グループは国内でも有数の優良動産の数を多く保有しているのです。

東京駅のKITTE、JPタワー名古屋、KITTE博多など、これまで郵便局だった不動産を商業施設として開発しているところです。

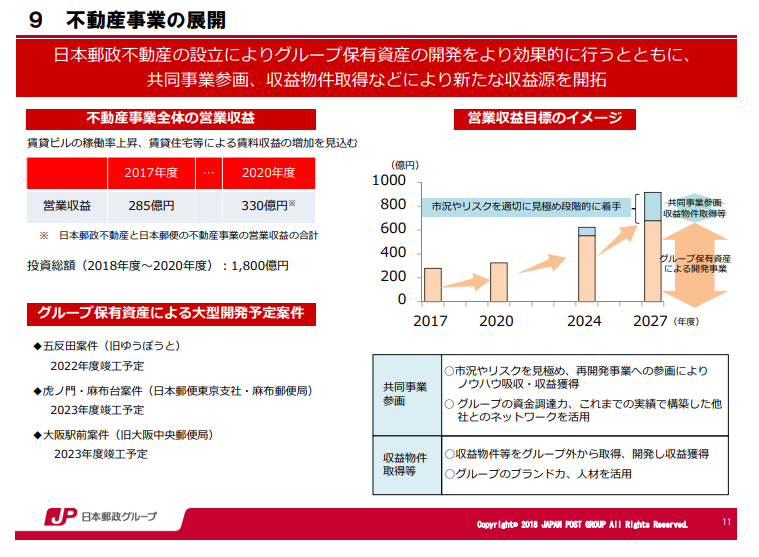

実際、日本郵政グループの中期経営計画2020において、不動産事業の展開を掲げており、日本郵政不動産という会社まで作って、鼻息を荒くしております。

中期経営計画において、2017年度時点で285億円の不動産収入があるわけですが、これを330億円に拡大させる計画を掲げております。

郵便事業をはじめとした既存事業の伸びが鈍化し、コストカットもなかなか難しい以上は新しい事業分野に活路を求めていく必要があります。

そのため、日本郵政は相当な覚悟をもって、不動産ビジネスに打って出たと思います。

実際、日本郵政が、2017年に国内大手のマンション開発を行う不動産企業である野村不動産ホールディングスを買収するという報道がありました。

この背景には、日本郵政が持つ優良不動産を運用するためのスキルをM&Aで手に入れたいという思惑があったと思いますが、結果としては買収価格の面で折り合わずに破談に終わりました。

日本郵政は19日午前、野村不動産ホールディングス(HD)との買収計画を白紙に戻す方針を正式に発表した。野村不HDも買収交渉の中止を公表した。郵政は収益力を高めるため、買収によって不動産事業の強化を狙ったが、両社の条件が合わなかった。郵便事業が低迷する中、成長戦略の練り直しを迫られる。

野村不動産ホールディングスの買収は失敗に終わったものの、今後は不動産ビジネスで実績のある人材をヘッドハンティンクするなどして、人材面を強化していくことでしょう。

現在、日本郵政は2兆7000億円規模の不動産を保有しており、これらをフル活用して賃借料を得るビジネスモデルが確立されれば、フリーキャッシュフローが安定的に手に入ることとなります。

仮にこれらを単純に年間5%で運用しても1350億円の現金が安定収入として入るわけですから、そのインパクトは大きいですね。

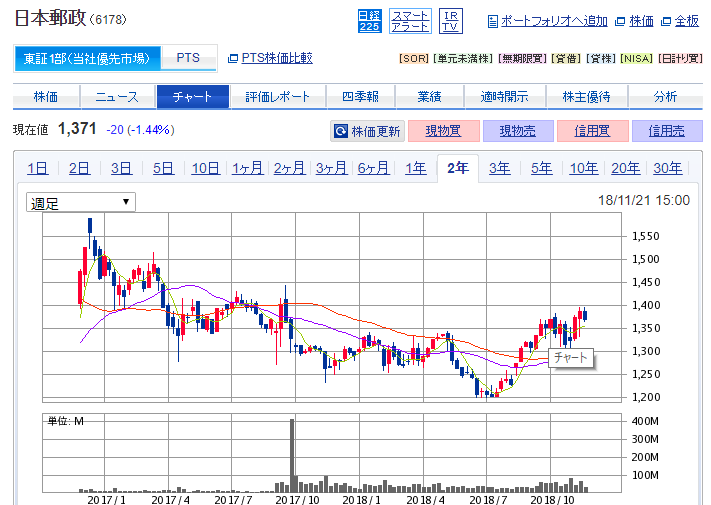

日本郵政の株価がじわじわ上がっている?

高配当で今後の不動産ビジネスの動向が楽しみな日本郵政ですが、ぶっちゃけ株価自体はあまり芳しくありません「でした」

「でした」というのも、ここ最近の日本郵政の株価が回復しつつあるのです。

2018年の7月まではじり貧状態だった株価ですが、7月を境にして、じわじわ上昇しており、現在の株価は1400円に届きそうな勢いです。

いろいろな要因があると思いますが、2018年の7月といえば、アメリカの長期金利がじわじわ上がりはじめた時期です。

この長期金利の上昇と直接影響はあるとは思いませんが、この長期金利の上昇によって、米国株はハイテク企業(GAFA)を中心に下げトレンドに転じております。

なお、長期金利の上昇はFRBによる利上げによるものですが、これは米国の景気が回復していることを反映したものです。

しかし、長期金利の上昇は明らかに株式市場にとってはネガティブなものです。実際、低利の投機マネーが米国株を中心に流れてきたため、これまで米国株は絶好調だったわけですから。

ちょっと話が脱線しましたが、日本株は昔から言われているように、米国株が下がれば、それに連動して下がる傾向ですので、今後、日本株は下がっていくトレンドにあると考えています。

2012年に発足した第2次安倍内閣では、異次元緩和やアベノミクスを駆使して、日経平均株価の上昇を支えてきました。

その結果、現在2万円を超える株価となりましたが、最近は下落傾向です。私としては、これは節目だと思っています。

逆に日本郵政のように安定収入が見込める株が上がっていくトレンドになっていくと思います。いわゆるディフェンシブ銘柄ですね。

現実にREITの株価もじわじわあげている一方で、IT関連の銘柄は軒並みボロボロです。

やはり、公務員としても安易にリスクをとらずに、日本郵政のような手堅くて高配当の株式に投資をしていくのが、安心していいのかもしれません。

[関連記事]

配当を狙うならば、日本たばこ産業株式会社(JT)もいいですね。JTも元国営企業です。