公務員は確かに所得的にも安定していますし、仕事もブラック企業と比べたら非常に恵まれています。

とはいえ、公務員というものは、お金持ちにはなれませんし、だからといって貧乏でもありません。所得的には、限りなく普通の所得です。

しかも20代、30代については、給与水準は同世代の民間サラリーマンと比べて低いのが常です。

では、公務員が金持ちになることができないか?といえば、できないわけではありません。しかし、その方法は地味で平凡です。

そんな当たり前ですが、堅実な方法ですので、述べさせていただきます。

凡人が金持ちになるには、時間をかけるしかない

公務員の昇給カーブは、年功序列であり、徐々に上昇していく昇給カーブなのです。

なので、若くてイケイケのヒルズ族(死後?)のような、成金のような金持ちを目指すのではなく、落ち着いた50代での金持ちを目指す方が現実的なのです。

確かに消費意欲の高い20代、30代で金持ちになれないのは、少し物寂しいところではありますが、そんな非現実的な希望を抱くよりも確実な未来を選択する方が合理的なのではないでしょうか。

時間をかけて、少しずつでも資産を蓄積して、不労所得を構築していくことが手堅い金持ちになる道だと思います。

少しずつ時間をかけてストックを蓄積する

幸いにも、国策として貯蓄から投資を後押ししていることから、確定拠出型年金や積立NISAを活用したいところです。

公務員の収入源は、安定的な給与収入だけでなく、株式投資をすることで配当収入、ブログアフィリエイトやポイントサイト、現在急上昇中のビットコイン投資を行うことで、さらに雑収入を得ることができます。

もちろん、最初から収入になるわけではありません。やはり、最初は時間をかけるしかないです。それは地道で回り道に感じるかもしれませんが、それしか富を蓄積する方法はありません。

実際、このブログにおいて副収入を得ることができていますが、モノになってきたのもここ最近のことです。

当然、公務員でありますから年間20万円以内の所得に抑えていますが、それでも年間20万円ほどの副収入があるかないかでは、全く状況は違いますよね。

元手が多ければ、配当金も多くなる。

たとえば、株式投資において、配当利回りを重視する人が多いのですが、だいたいが4%~5%ぐらいです。

100万円を株式投資した場合、利回り5%であれば、配当金は5万円となります。

まあ、年間5万円もらっても嬉しいといえば嬉しいのですが、これだけでは生活はできません。なので、最低でも年間300万円は欲しいところですね。

100万円とした場合、年間300万円増やそうと思えば、3倍なので、利回りで言えば300%です。まあ、無理ですね笑

しかし、元手が6000万円であれば、利回り5%で十分です。6000万円あれば、年間300万円の配当収入を得ることができます。

年間200万円貯金を無利息で計算した場合、30年間で達成することができます。なので、現在30歳の場合は、60歳で実現することができます。

節約して、すべて投資をすれば自然とカネは増える

結局、給与が上がらなければ節約するしかないのです。節約をして少しでも支出を抑えて、浮いたお金を投資に回していくことでしか、富は増えません。

もちろん、定期預金のようなごみ見たいな投資商品は買ってはいけません。公務員であれば、共済貯金から始めるのがベターでしょう。

[関連記事]

結局のところ、金持ちになる方程式は以下のものしかありません。

(収入-支出)=可処分所得

可処分所得×利回り=不労所得

つまり、可処分所得を増やして、不労所得を少しずつ増やしていくことが大切なのです。

20年後に1億円の富を作り上げる方法

20年語に1億円をもらえるとするならば、時間的余裕もあるし、少し現実に感じれるのではないでしょうか。実際、20年後の1億円はそんなに非現実的な話ではないのです。

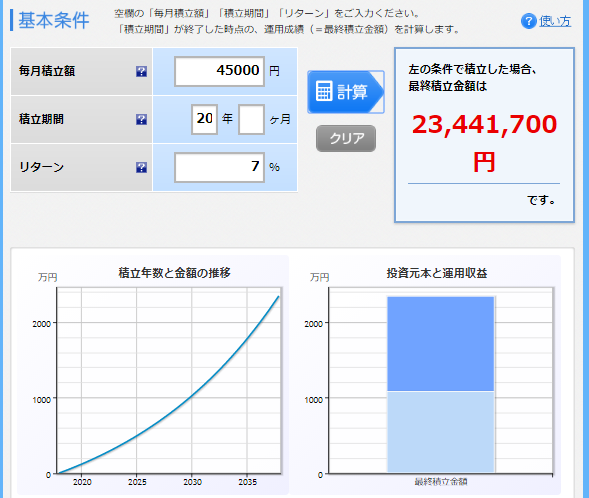

たとえば、確定拠出型年金で毎月12,000円、積立NISAで毎月33,000円を積み立てるとした場合、毎月45,000円を積み立てることとなります。

長期投資で年利7%運用した場合、以下のようなシミュレーションとなります。元本1080万円が、2倍以上の約2344万円となります。

個人で2300万円ですので、夫婦で実践していた場合、この2倍の4600万円の資産を作ることができます。

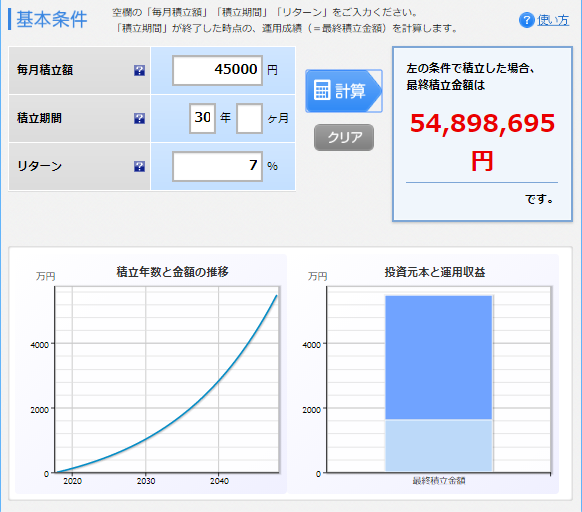

では、積立期間を30年とした場合は、どうなるでしょうか。

毎月45,000円を30年間積み立てることで、5480万円を作ることができます。これってすごいことですよね。

夫婦であれば、1億円を突破することができます。60歳夫婦で1億円あれば、老後の心配はほぼないですよね。

それに、退職金が加算されるのであれば、さらに大金を得ることができます。具体的に積み立ててることができるのは、以下のようなものです。

<共済貯金>

<確定拠出年金>

ほったらかしで積み立てるができる考え方は、以下の記事で紹介しています。

少しずつ、積み立てて収入を増やすだけでなく、積み立てて節約して支出を減らすという工夫をすれば、さらに可処分所得を増やすことも可能です。節約としては、ポイントサイトが楽です。