ついに、念願の公務員も確定拠出年金が解禁されました!え?確定拠出年金をご存じない??それは非常にもったいないないことですよ!

実際、投資に関心がある公務員でも、この確定拠出年金については無関心というか、知らないという人が結構います。この確定拠出年金は、本当に、お得です。

普通、うまい話なんてそうはありませんし、だいたいが詐欺とか、怪しい裏話がありますが、これは本当にお得すぎるので、早めに実施されることをおすすめします!!

ということで、今最もアツい確定拠出年金制度については説明したいと思います。

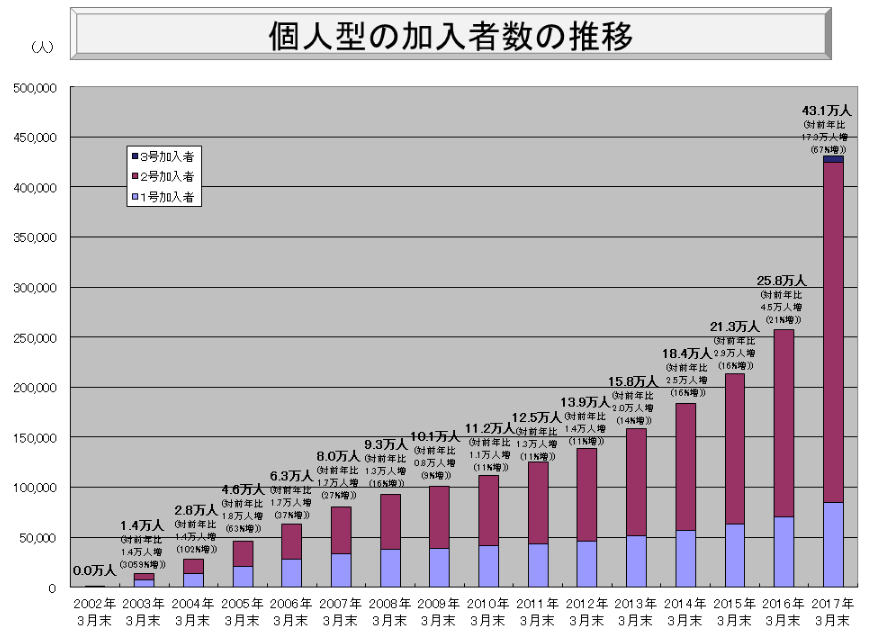

確定拠出年金の利用者数は右肩上がり。

確定拠出年金制度とは何なのでしょうか?まずそれを説明する前に、どれだけ注目されているか、データをお見せしましょう。

これは確定拠出年金の利用者数のグラフですが、いかがでしょうか。右肩上がりに増えていますね。2017年に公務員も確定拠出年金が解禁されたことから、公務員を示す3号加入者の数値も反映されていますね。

このグラフを見れば、こんご益々注目されていることが間違いないことがわかると思います。

確定拠出年金とは何ぞ?

確定拠出年金というのは、一言でいえば、自己責任で積み上げる年金、といった方がわかりやすいかもしれません。

年金というと、本来国が保証してくれるもので、65歳になったら自動的にもらえるもの、というイメージからすれば、違和感があると思います。

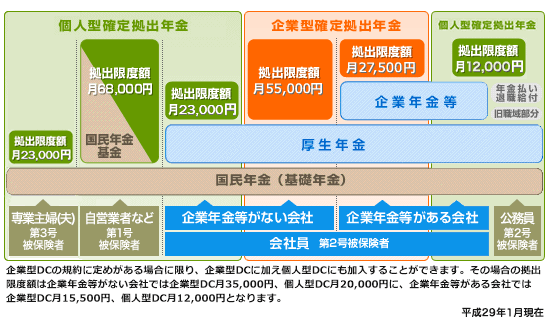

そもそも年金とは違うのか?という疑問もわいてきますよね。では、わかりやすい図が三井住友信託銀行のサイトにあったので引用してみます。

http://www.smtb.jp/business/pension/knowledge/basic/dc/about-dc.html

そもそも年金は、いくつかの階層に分かれており、1階部分が、基礎年金である国民年金からできております。これは、自営業者、サラリーマン、当然、公務員も対象です。こくみん是認が保険料を払う限りは年金をもらうことができるので、国民皆年金といわれるわけですね。

次に、サラリーマンや、最近も共済年金から移行した公務員も加入する厚生年金に加入します。厚生年金と一元化されたことで、公務員としては老後の年金が事実上減額となってしまったので、これを補う形で公務員にも確定拠出年金が解禁されたといいます。

そして、1階が国民年金、2階が厚生年金であるので、メインテーマの確定拠出年金はいわゆる3階部分に相当します。

(※厳密には、公務員には厚生年金との統合によって廃止された職域加算の措置として設けられた年金払い退職給付がありますので、それを含めると確定拠出年金は4階部分という言い方もできますが、今回はわかりやすくするために、あえて3階部分という言い方をしています。)

確定拠出年金とは、先ほど言ったように自己責任で運用先を決める年金制度ですので、当然年金が減るリスクもありますが、多くもらえることも十分に考えられます。まさに自己責任です。

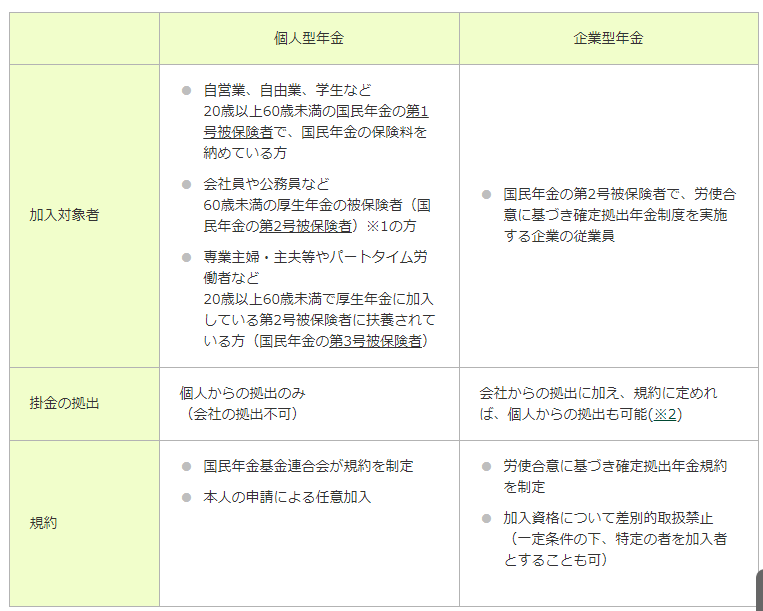

確定拠出年金には2種類あり、企業型確定拠出年金というものと、個人型確定拠出年金というものです。

2つの確定拠出年金を比較すると以下の通りです。

ざっくりいえば、企業型は企業が掛け金を負担して、個人型は個人が掛け金を負担する。ということです。

この表は三井住友信託銀行の古いデータですので、加入対象者から公務員が除外されていますが、それが法改正によって利用できるようになりました。

気になる確定拠出年金のメリットは?

ずばり、確定拠出年金のメリットは、減税措置にあります。では何に対する減税か?というと

(1)掛金が全額所得控除!

(2)運用益も非課税!

特に株をやっている人からすれば、(2)の運用益非課税は驚きでしょう。

NISA、ジュニアNISAなどで運用益が上限額まで非課税でしたが、そもそもこの確定拠出年金はすべて非課税、全額非課税なんですよ!すごすぎますね。

なので、確定拠出年金制度は、公的年金制度と違って、リスクありの自己責任型ではございますが、それでも、減税メリットがあるわけですから、それだけでも十分魅力的です。

公務員が可能な月々の掛金について

公務員なら、毎月12,000円、年間で144,000円を掛金として確定拠出年金を利用することができます。

掛金はすべて所得控除されます。

何度も言いますが、その運用益もすべて非課税ですよ!

仮に30歳から始めて60歳まで、毎月積み立てることができれば、年間144,000円×30年=432万円を積み立てることができるうえ、その額全額が所得控除となるのです!

[関連記事]

いつから公務員でも確定拠出年金を使えるのか?

予定では、平成29年(2017年)の1月から利用できます。

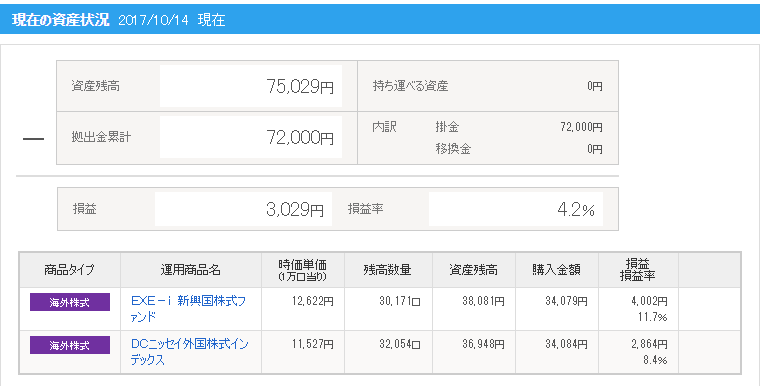

実際、私はすでに実践しており、現在は、以下のような成績になっております。

これは平成29年10月時点ですが、毎月こつこつ15,000円ずつ積み立ててます。

確定拠出年金のデメリット

メリットばかりの確定拠出年金のデメリットは以下の通りです。

原則、60歳まで引き落としできない。

いろいろデメリットはありますが、元本割れリスクと、60歳まで引き落としができないということがデメリットといえるでしょう。

当然、リターンもあるのでリスクは一定仕方ありませんし、60歳まで使わない、むしろ、そのお金は無いものと考えたほうがいいでしょうね。

公務員の掛金には上限がある

自営業者から公務員まで幅広く利用できるようになった確定拠出年金ですが、掛金には一定上限額があります。自営業者の方は年間81.6万円であるのに対して、公務員は年間14.4万円、つまり月額12,000円しか掛けることができないのです。

ネット銀行は引き落とし口座として使えない

楽天銀行、SBIネット銀行、ジャパンネット銀行などネット銀行をメインバンクとして使っている人もいると思いますが、それらネット銀行は確定拠出年金の掛金引き落とし口座として使えないのです!

使えるのは、店舗があるメガバンク、地方銀行、労働金庫などといったものだけなので、引き落としできると思っている人は注意が必要ですよ。

初期手数料と維持管理手数料が毎月かかる

手数料にはすべての金融機関が同額発生するものと、金融機関によって異なるものの2種類がありますので、手数料で差がつくのは、金融機関で発生する手数料ということになりますね。手数料については、SBI証券、楽天証券がおすすめだとされています。

確かに公務員ならば労働金庫のろうきんが身近な存在なのかもしれませんが、やはり手数料、維持管理手数料分、不利になってきますので、日ごろのお付き合いが気にならない人はネット系証券会社をおすすめします。

確定拠出年金は投資する商品を選ばなくてはいけない

年金という名前ですが、確定拠出年金は年金という名前の投資商品ですので、一定自己責任で投資する商品を選ばなくてはいけません。投資する商品の種類は、国内株式、外国株式、国内債券、海外債券、不動産、元本保証型などなどなど種類が多岐にわたっているのです。

そのような商品から選ぶのは、株式投資に慣れていない公務員には非常にめんどうくさいですね。

確定拠出年金を積み立てる金融機関によってサービスも手数料も全く違う

手数料が毎月発生し、金融機関によって手数料が異なること、そして、投資する商品を選ばなくてはいけないということは先述のとおりですが、金融機関によって購入できる商品に差があります。

たとえば、SBI証券で買える投資信託が、楽天証券では買えないということがあります。なので、欲しい投資信託がある場合は事前に調べておくことをお勧めします。

なので、掛金を積み立てる金融機関は単純に手数料だけでなく、取り扱っている商品やサービスもしっかり確認することが大切となります。

掛金は退職するまで引き落とせない

毎月12,000円、年間14.4万円、着実に積立をしても必要となったときにすぐ引き出せません。これをデメリットととらえる人もいるかもしれませんが、私は逆に老後の確実な蓄えとできると考えていますので前向きにとらえています。

しかし、引き出せないことに違和感を覚える人もいるかもしれませんので、念のために注意しておきますね。

前納・追納ができない

毎月12,000円掛金として拠出するわけですが、誤って残高不足で掛金を拠出することができない場合は、後で追納、後納することはできません。

逆に前もって拠出することもできません。なので、拠出は計画的に行っていくことが必要です。

確定拠出年金を利用するために

十分メリットがわかった、ではどうすれば利用できるのか?ということになりますが、ポイントは有利な確定拠出年金を取り扱う金融機関を選ぶ、ということに尽きると思います。

有利な?とはどういうことか、ポイントとしては、やはりコストが安くて、健全な金融機関ということでしょう。

私自身は、実際利用を検討しているのは、SBI証券の確定拠出年金制度です。

業界最安のコストと、ネット証券最大手というのが魅力です。実際の費用についても、

加入時費用(国民年金基金連合会):2,777円

加入時費用(SBI証券):1,080円

口座管理手数料:月額167円(年間2004円)

となっており、年間合計5861円程度です。

6,000円以下の手数料で運用益の非課税メリット、所得控除の減税メリットを受け取れるのはお得ですね。

ちなみに、今ならば、手数料無料のキャンペーンも実施しており、さらにお得です。

ということで、まずは資料請求をおすすめします。

やはり、業界でも最安のSBI証券がやっぱりいいですね。

ちなみに、資料請求の注意点としては、公務員とサラリーマンの請求フォームは別なので、間違って、サラリーマンと同じ厚生年金として請求しないことです!

確定拠出年金で買えるおすすめ投資信託はこれ

確定拠出年金で購入できるのは、企業の個別銘柄ではなく、投資信託といわれる株式や債券といった金融商品をパッケージングした投資信託といわれる金融商品です。

投資信託の種類は非常に多くて、どれを買ったらいいのか正直迷われると思います。そこで、実際に私が購入している投資信託を紹介すると、「EXE-i 新興国株式ファンド」「ニッセイ外国株式インデックスファンド」の2種類です。

月12,000円しか購入できないので、それぞれ6000円ずつ購入しています。

この二つの投信の特徴として、日本を除く新興国と先進国の株式に広く投資できるという点です。世界に幅広く投資ができるので、リスクを抑えながら分散投資ができることを考えて選びました。

加えて、投資信託はそれぞれ信託報酬という手数料が発生するのですが、先ほどの二つの投信は格安です。よって、少ないコストでグローバル分散投資が実現できているわけです。

投資信託は様々な種類がありますが、セゾン投信も同様に分散投資ができます。自分に合った投資信託を選ぶことが大事です。

公務員が確定拠出年金申込み時に必要な書類

これはSBI証券の資料請求に詳細は書いていますが、以下の通りです。

(1)本人確認書類

⇒SBI証券の資料請求書類一式の中にありますので、そちらにハンコと記入すればOKです。

(2)個人型年金加入申出書(共済組合用)

⇒SBI証券の資料請求書類一式の中にありますので、そちらにハンコと記入すればOKです。

※必ず、共済組合用分を請求してください!

(3)確認書

⇒SBI証券の資料請求書類一式の中にありますので、そちらにハンコと記入すればOKです。

(4)第2号加入者に係る事業主の証明書

⇒人事課がおそらく周知していると思いますが、人事課経由で申請します。

以上の4つ資料をSBI証券に送付すれば申し込み完了です!

もっとお得にSBI証券で確定拠出年金口座を開設する方法

さらにさらに、今ポイントサイトハピタスを経由したほうが断然お得ですよ。口座開設で4000円相当のポイント得ることができます。

今後も、本ブログでは、公務員にとって有利な制度になる可能性を十分に秘めている確定拠出年金制度について調べていきたいと思いますので、よろしくお願いします。

[関連記事]

確定拠出年金の解禁で公務員間の経済格差が拡大?

金融ビックバンが日本に言われ始めて10年以上経過しましたが、それを象徴する言葉が「貯蓄から投資」という言葉です。

日本人は本当に貯金が大好きですし、年金もしっかり収めていたので、政府もそのお金を財政投融資という形でムダなハコモノにじゃぶじゃぶ注ぎ込んでいました。が、どれもこれも維持費ばかりかかるお荷物、不良債権となったのは周知の事実です。

その後、国も財政再建に乗り出すと同時に大企業に対する投資を活発にするために、なるべく日本人が簡単に株式投資ができる環境整備を政府が行いました。

そして、生まれたスローガンが、「貯蓄から投資」であり、ネット証券企業が次々と創業され、格安の手数料で誰でも、株式投資ができる環境が整います。

それに追い風のごとく、確定拠出年金や、NISAといった非課税で株式投資ができる制度もできたので、もはや株式投資をしないと損する社会になりました。

話を確定拠出年金に戻すと、確定拠出年金では、年間144000円掛金として拠出できるので、それだけ所得税と住民税が所得控除されますね。

価格が変動するリスクがありますが、元本保障の商品があるのでリスクゼロで非課税メリットだけゲットすることもできます。

手数料もかかりますが、SBIや楽天証券などは一定の条件をクリアしたら手数料をかなり安くできますし、手数料を差し引いても、リターンがあります。

確定拠出年金は、年金という名前の自己責任のもと行なわれる資産運用商品です。確かにリスクもあります、コストもあります。しかし、それらも研究すれば限りなく低くできるのです。これからは、公務員といえども投資をする時代であり、する人しない人では確実に差ができるでしょう。

貯蓄から投資とはまさに、無差別に誰でも自己責任で投資をせざるを得ない状況になっているということも意味しているのです。何もせずに節税メリットを失うのか、その判断を先送りすることで確実に将来の貯蓄を失っているです。

確定拠出型年金の次はNISAを始めてみては?

確定拠出型年金で株式投資に慣れて来たら、次はNISA,積立NISAにも挑戦されてはどうでしょうか?

私自身は、NISAと確定拠出型年金を組み合わせて、老後に備えております。これからは、公務員と言えども老後は自己責任の時代が来ているということでしょう。

[関連記事]